「前払金」の似た科目として、「前払費用」があります。前払金が商品引き渡し前に代金を前もって渡すことであるのに対し、前払費用は来期以降の費用を先に支払った場合に使います。

まだ利用していない期間の費用、つまり、決算日の翌日以降の費用ですね。ちなみに、前払費用は一年基準というものがあるので、注意が必要です。

目次

前払費用と長期前払費用の違い

保険料やドメイン代、サーバー使用料などを年払いにした場合、来期以降の費用は当期の経費に計上できません。

前払費用は一年基準があります。簡単に言えば、向こう一年分の費用は「前払費用(流動資産)」、それ以降は「長期前払費用(投資その他の資産)」になります。

翌期首に、前払費用は当期の費用に、長期前払費用は向こう一年分を前払費用に振り替えます。

青色申告決算書の貸借対照表にあらかじめ印字されているのは「前払金」だけなので、新たに勘定科目を追加する必要があります。

これって前払金?前払費用?

継続的なサービスを受けるために前払いした費用のうち、来期以降の費用を前払費用として処理します。

一方、前払金は、雑誌の購読料など物の購入で使います。前払費用はサービスの提供を受けるために前払いしたお金、前払金は物品を継続購入するために前払いしたお金です。

これってどの勘定科目?という細かい疑問は、以下の本が参考になるかもしれません。実践に即した仕訳例が豊富なので、私もよくお世話になっています。

日割り計算?月割り計算?

日割り計算でも可ですが、実務的には月割り計算が主流です。支払額から月割りで計算したものを元に、当期の分、来期の分を求めます。

当期と来期だけの場合

1. 当期は何カ月分かを計算する

2. トータルの月数から当期分を引いて来期分を求める

3期以上ある場合

1. 当期は何ヵ月分かを計算する

2. 来期は12ヵ月分で計算する

3. 最後はトータルの月数から今までの月数を引いて求める

計算例

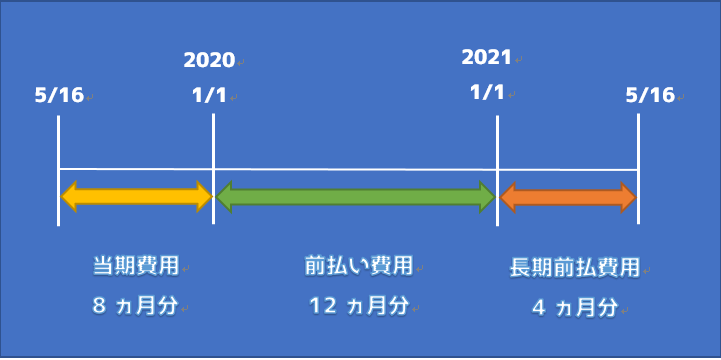

例えば、支払額が14,400円、契約が2019.5.16~2021.5.16(2年契約)の場合で計算してみましょう。

- 14,400円÷24ヵ月=600円(月あたり)

- 1年目:600円× 8ヵ月=4,800円

- 2年目:600円×12ヵ月=7,200円

- 3年目:600円× 4ヵ月=2,400円

※24ヵ月-8ヵ月-12ヵ月=4ヵ月

仕訳例

一般的には、支払った日付に全額を「通信費もしくは前払費用」で計上し、決算時に適切な勘定科目に振り替えます。ですが、この方法だと忘れやすいので、私は一度ですべてを計上しています。

1年目の仕訳

当期の費用、前払費用、長期前払費用を計上します。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 5/16 | 通信費 | 4,800 | 事業主借 | 4,800 |

| 5/16 | 前払費用 | 7,200 | 事業主借 | 7,200 |

| 5/16 | 長期前払費用 | 2,400 | 事業主借 | 2,400 |

2年目の仕訳

決算日の翌日、2020年1月1日の仕訳です。前払費用はそのまま当期の費用に、長期前払費用は前払費用に、それぞれ振り替えます。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 1/1 | 通信費 | 7,200 | 前払費用 | 7,200 |

| 1/1 | 前払費用 | 2,400 | 長期前払費用 | 2,400 |

3年目の仕訳

2021年1月1日の仕訳です。残っていた前払費用を全額、当期の費用に振り替えます。

| 日付 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 1/1 | 通信費 | 2,400 | 前払費用 | 2,400 |

次回は「家事按分」について解説します。