株売買で赤字になってしまった。翌年に損失を繰り越して、来年は損益通算して税金を抑えたい。そう考える方もいるでしょう。ただし、申告して得になると思ったのに、気づけば扶養から外れて税金や保険料を支払う羽目になった、というケースもあります。e-Taxを使った譲渡損失の申告方法と注意点を解説します。

目次

損益通算と繰越控除

上場株式売買での損失は損益通算できます。損益通算しても残った分は、翌年以後3年間にわたって繰越控除することができます。注意点としては、この繰越控除をするには毎年、自分で確定申告で申告する必要があります。

この制度を使う場合は、譲渡損失の金額はもちろん、その年の配当金額も申告しなければなりません。損益通算できるのは、譲渡損失から配当金額を引いた金額になるからです。

ちなみに、損益通算はNISA口座は適用されません。利益が非課税になる反面、損益通算はできない決まりだからです。

扶養から外される可能性あり

損益通算の制度は便利ではありますが、扶養に入っている人は注意が必要です。なぜなら確定申告することで、配偶者の扶養から外れてしまう可能性があるのです。

まず、特別口座の源泉徴収ありにしている人は、原則として確定申告が不要です。ただし、株の譲渡所得を含めて総所得が38万円以下(住民税は自治体によりますが、33万円や35万円以上で課税)の場合は、確定申告した方がよいです。源泉徴収されていた税金が還付されます。

さて、ここからが本題です。株で損失をした分を翌年に繰り越すときに、扶養者は注意しなければなりません。株の利益が赤字になった初年度は大丈夫ですが、次年度からは扶養から外れる可能性が出てきます。なぜなら、扶養者の可否が求められる所得は、損益通算する前の所得金額で判断されるからです。

要するに「去年の譲渡損失と損益通算できるから、今年の株の譲渡所得は少なくなって、扶養枠内のままでいられる」とはならないんです。損益通算しようと確定申告してしまったがために、扶養と認められなくなったら本末転倒です。稼ぎすぎた年は損益通算は諦めましょう。源泉徴収ありの口座で確定申告しなければ、譲渡所得が多くなっても扶養のままでいられます。

余談ですが、配偶者や扶養親族が障害者の場合、障害者控除を受ける前の所得金額で扶養可否が問われます。障害者控除が使えるからといって、所得が38万円を超えたら扶養のままではいられなくなる、ということですね。ただし、本人の確定申告で障害者控除は使えます。

申告方法

国税庁の確定申告書等作成コーナーを使った申告方法をご紹介します。ここでは、特定口座(源泉徴収あり)の場合で解説していきます。

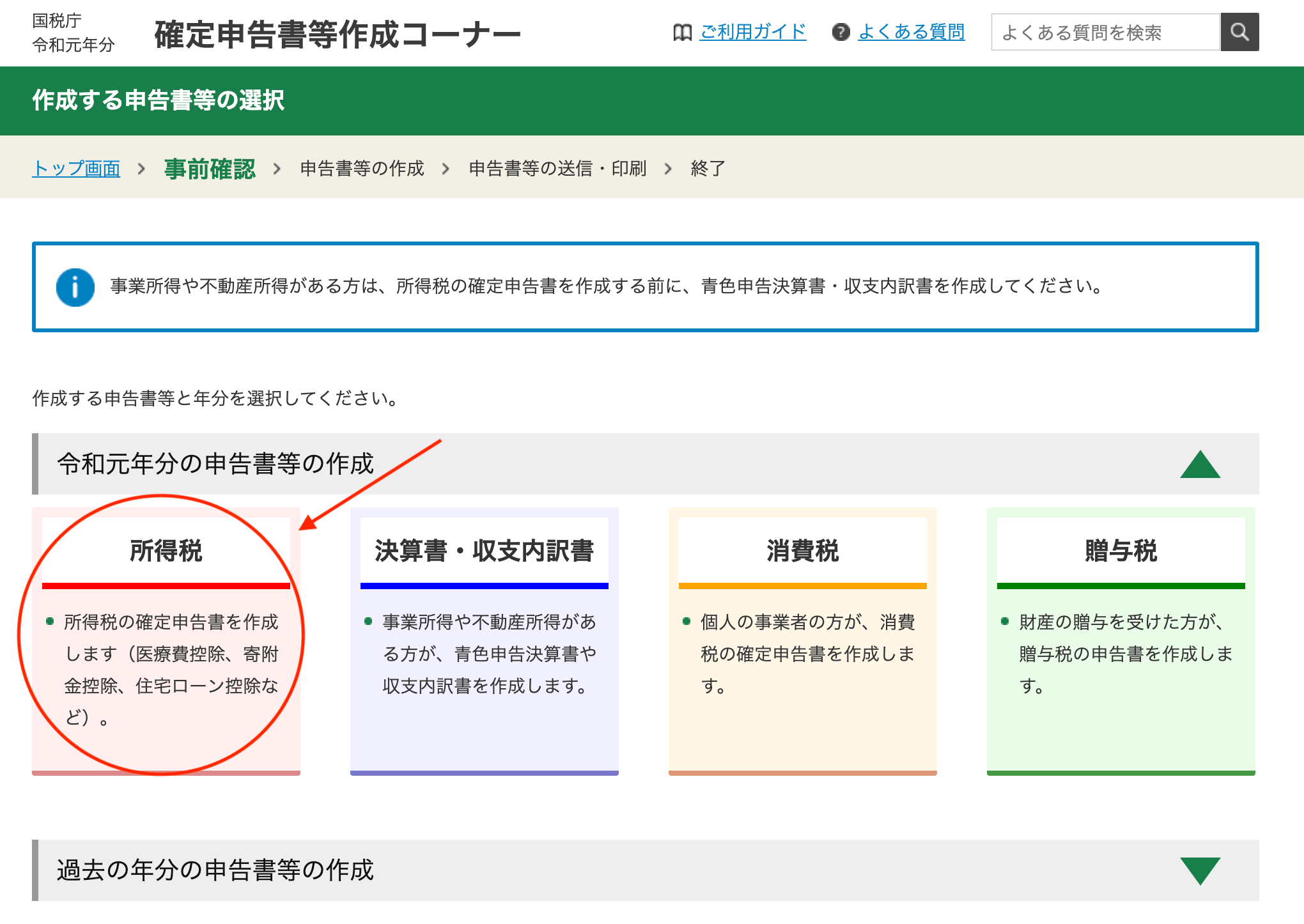

「令和●年分の申告書等の作成」をクリックすると、下に画面が表示されるので、「所得税」をクリックします。

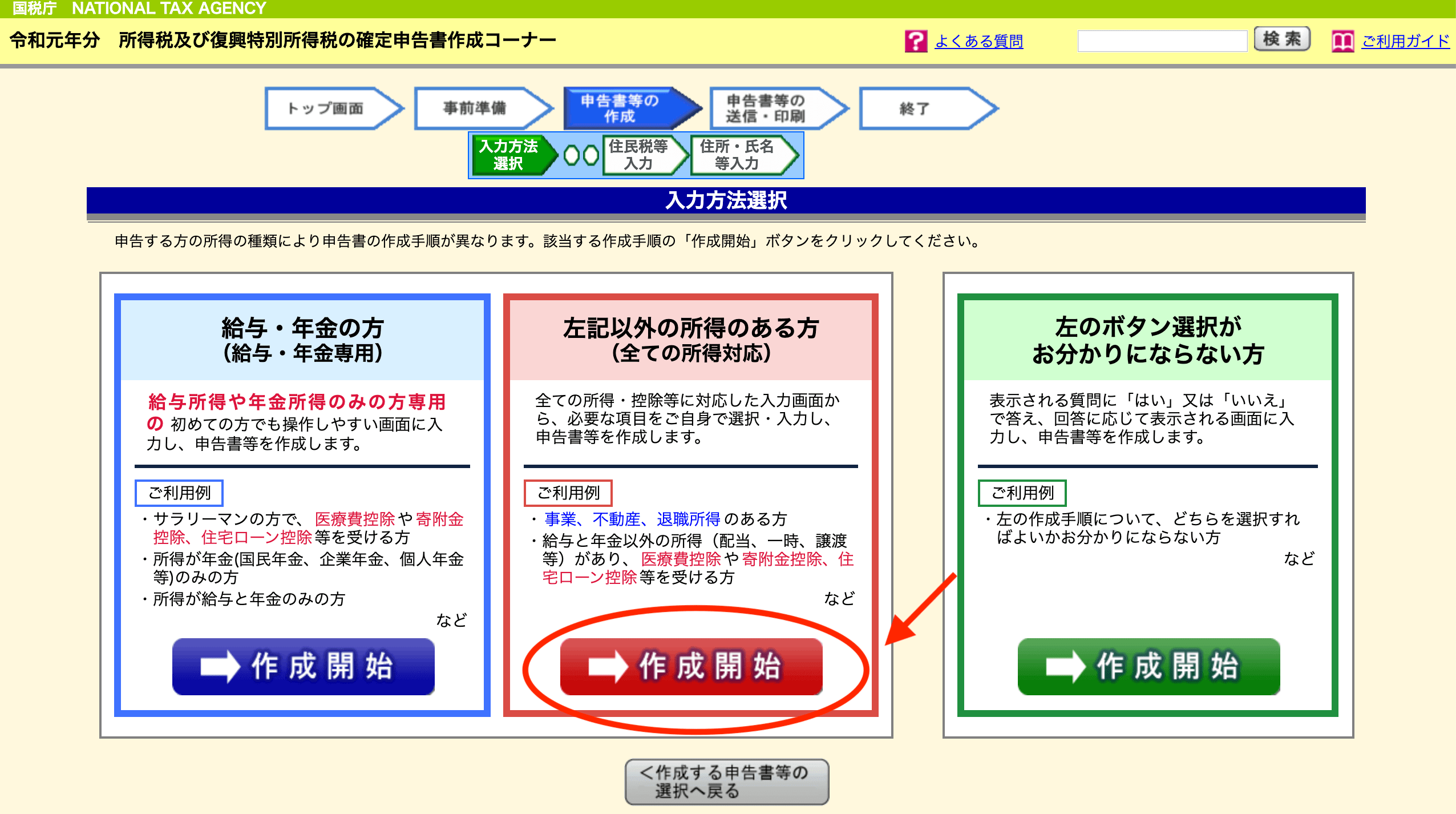

株式の譲渡所得は、真ん中の赤いボタンをクリックします。

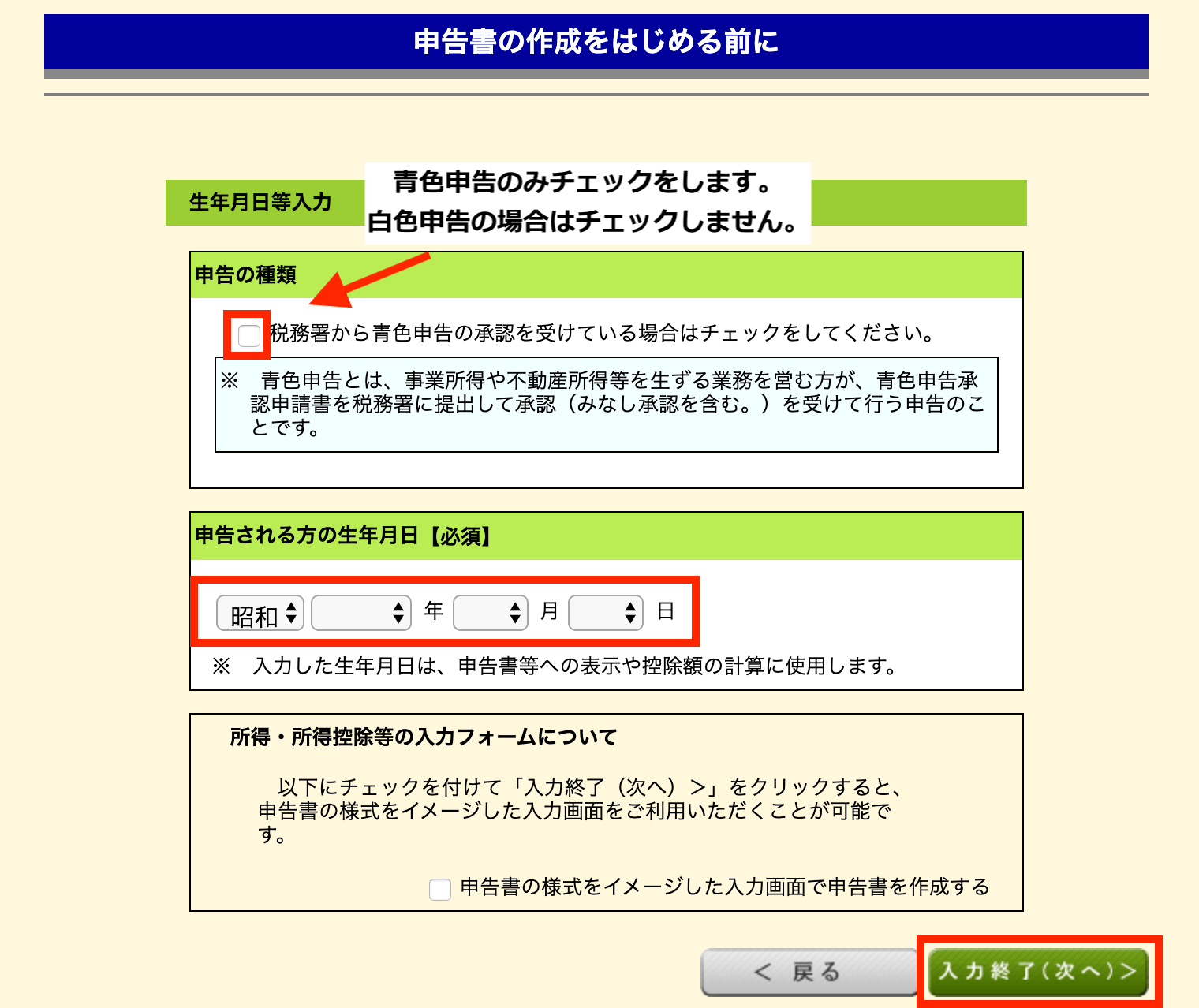

青色申告者のみチェック欄にチェックし、生年月日を入力したら次に進みます。

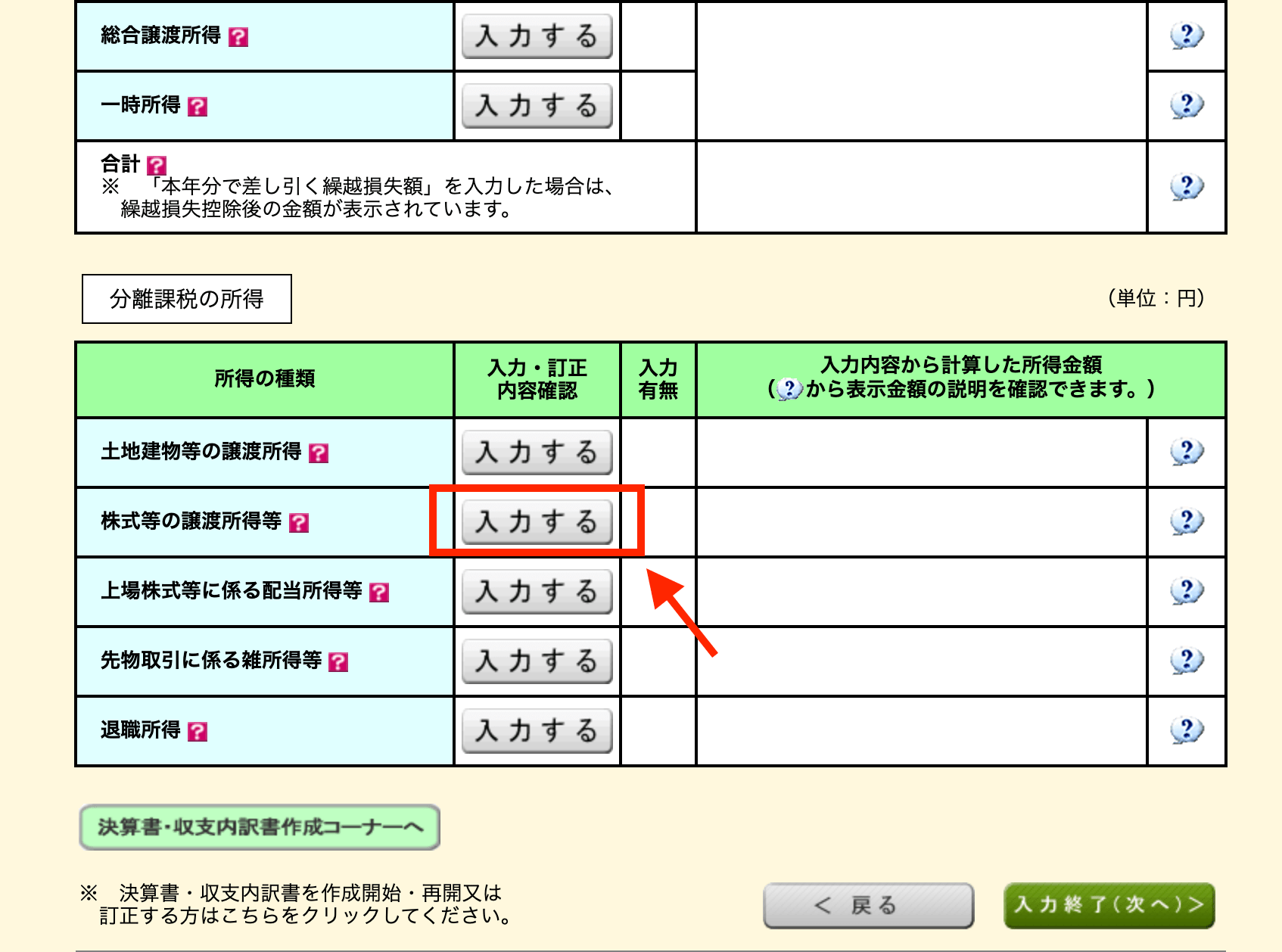

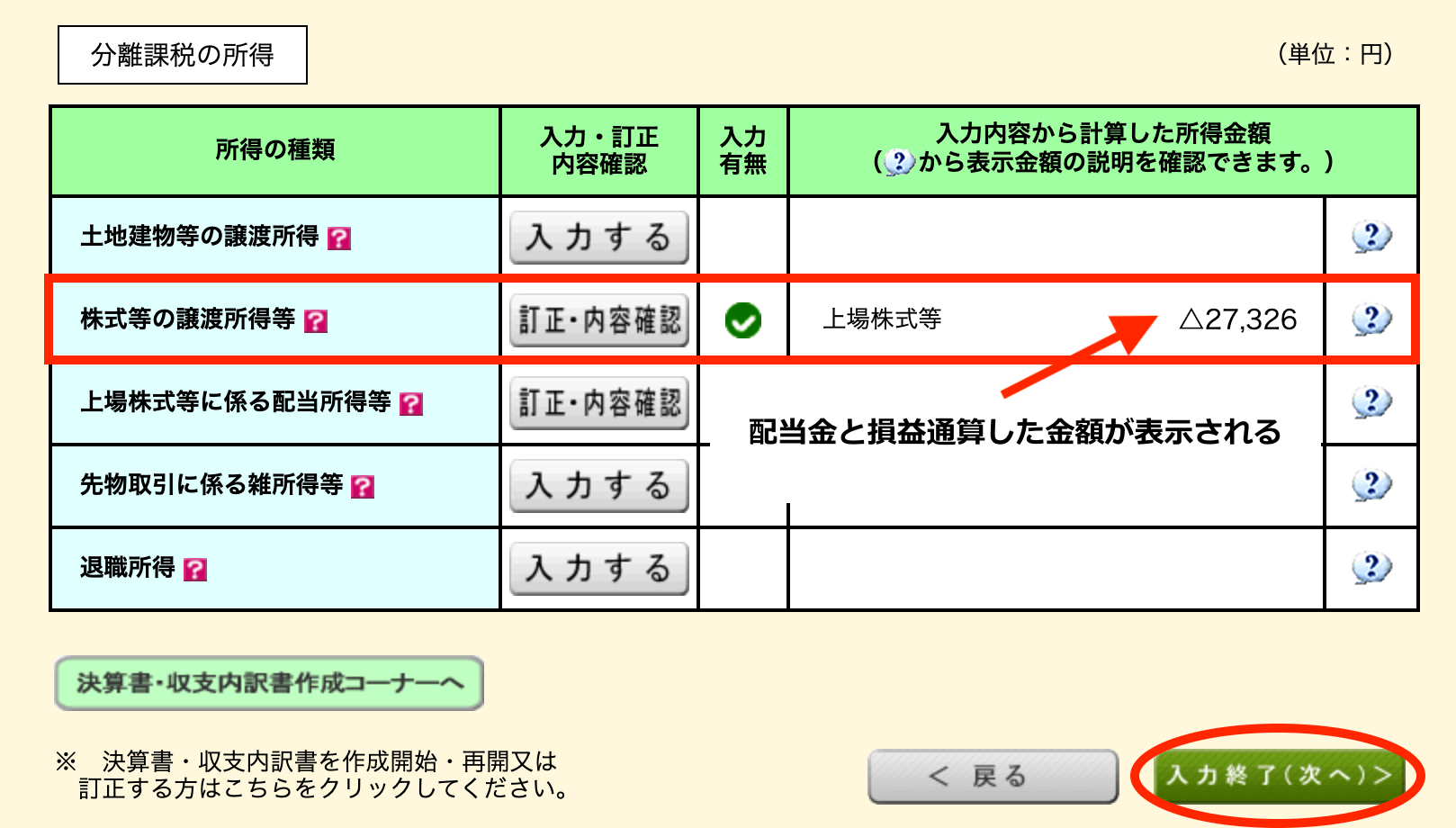

画面を下にスクロールしたら「株式等の譲渡所得等」の欄がありますので、「入力する」をクリックします。

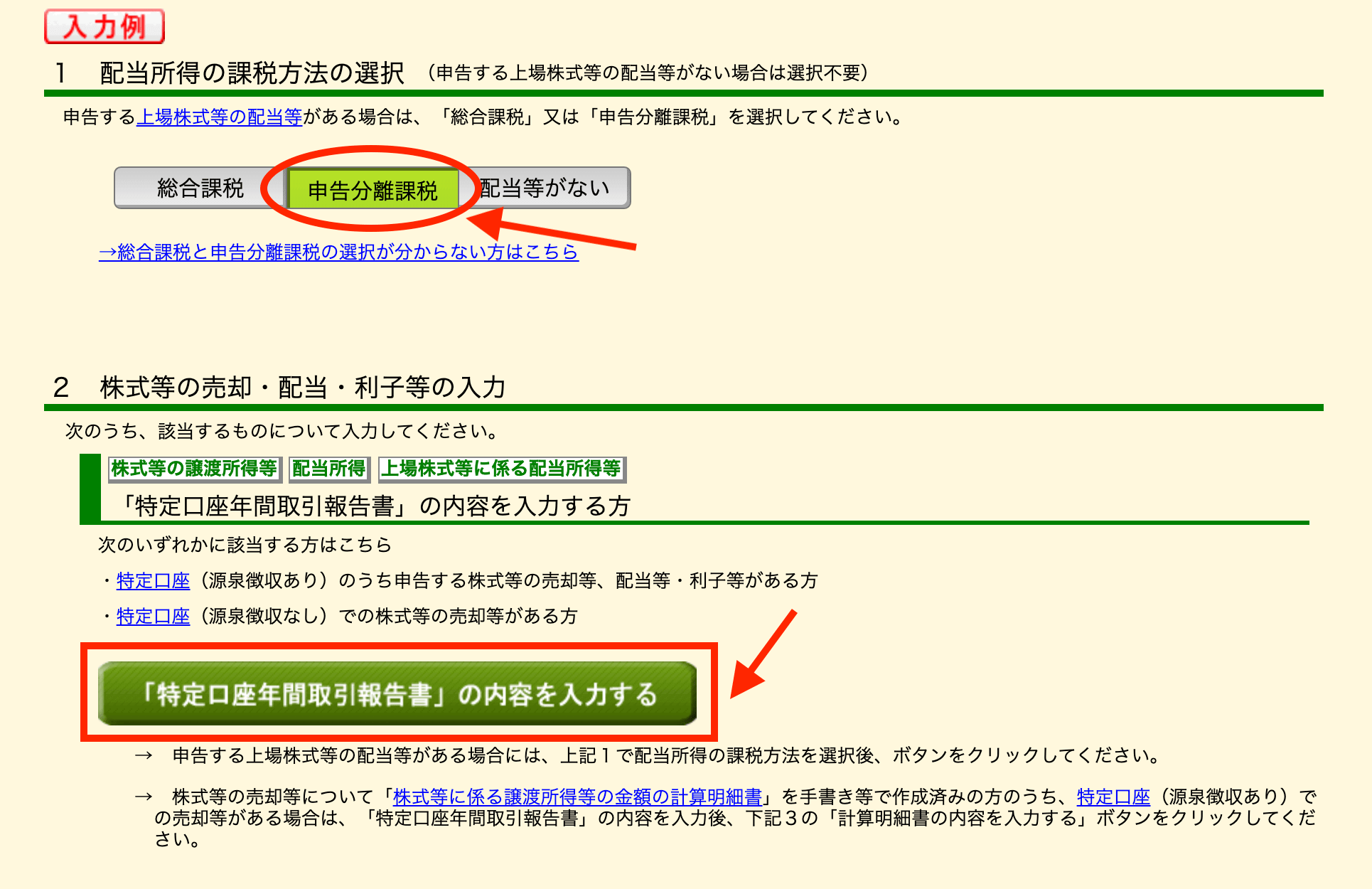

譲渡損失の損益通算する場合、配当金額も申告しなければなりません。「申告分離申告課税」をクリックして選択してから、下の「特定口座年間取引報告書」の内容を入力するボタンをクリックします。

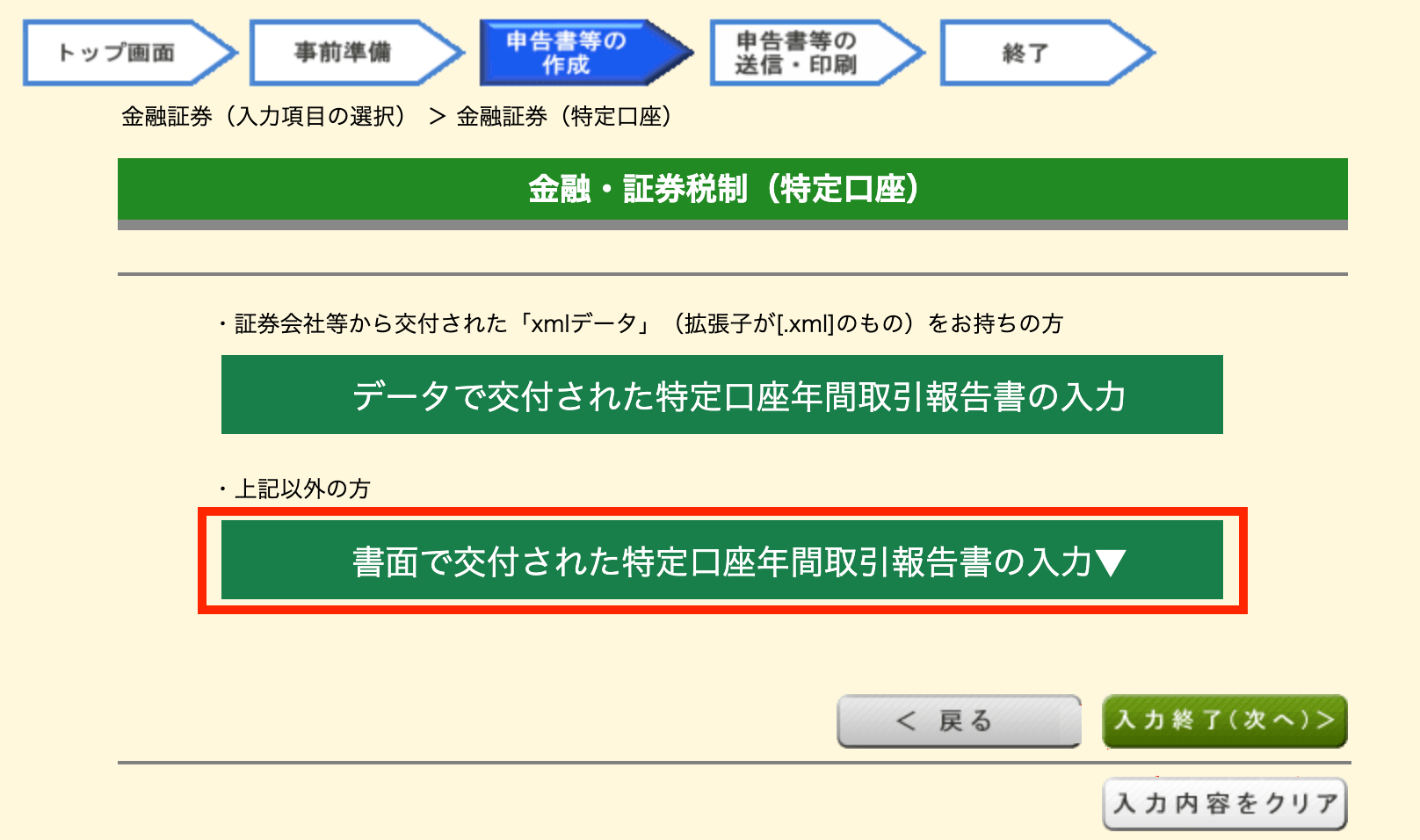

今回は「書面で交付された特定口座年間取引報告書の入力」で説明しますので、赤で囲んだ部分をクリックします。すると、下に入力画面が表示されます。

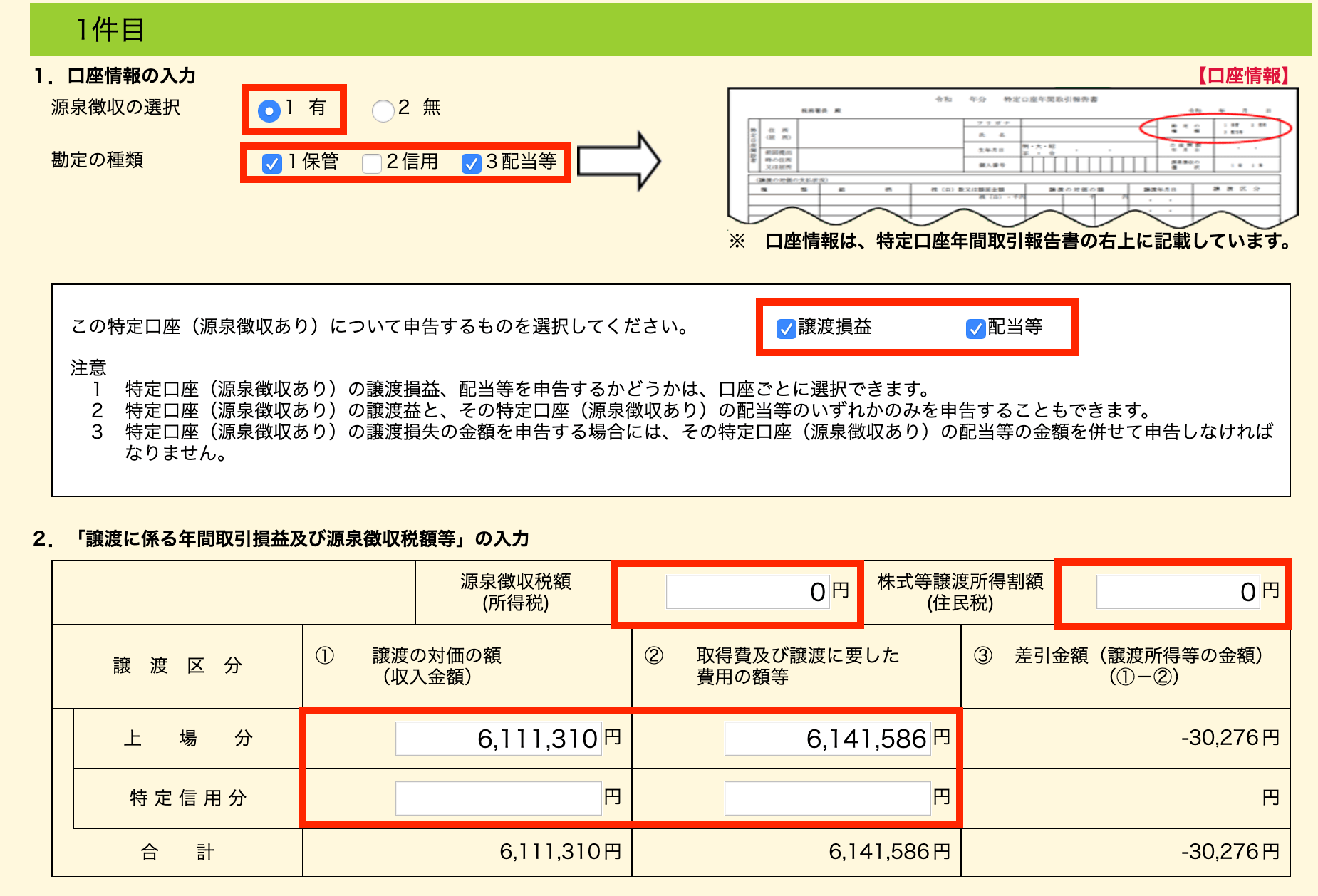

証券会社のホームページから「特定口座年間取引報告書」を入手したものを見ながら入力していきます。源泉徴収ありなら「有」にし、勘定の種類は手元の資料を見ながらチェックします。申告するものは「譲渡損益」「配当等」の二つにチェックします。

基本的に入力項目は同じはずですので、同じように入力していけばOKです。譲渡損失の場合は納付税額額はゼロのはずです。間違って還付税額を入力しないようにしましょう。

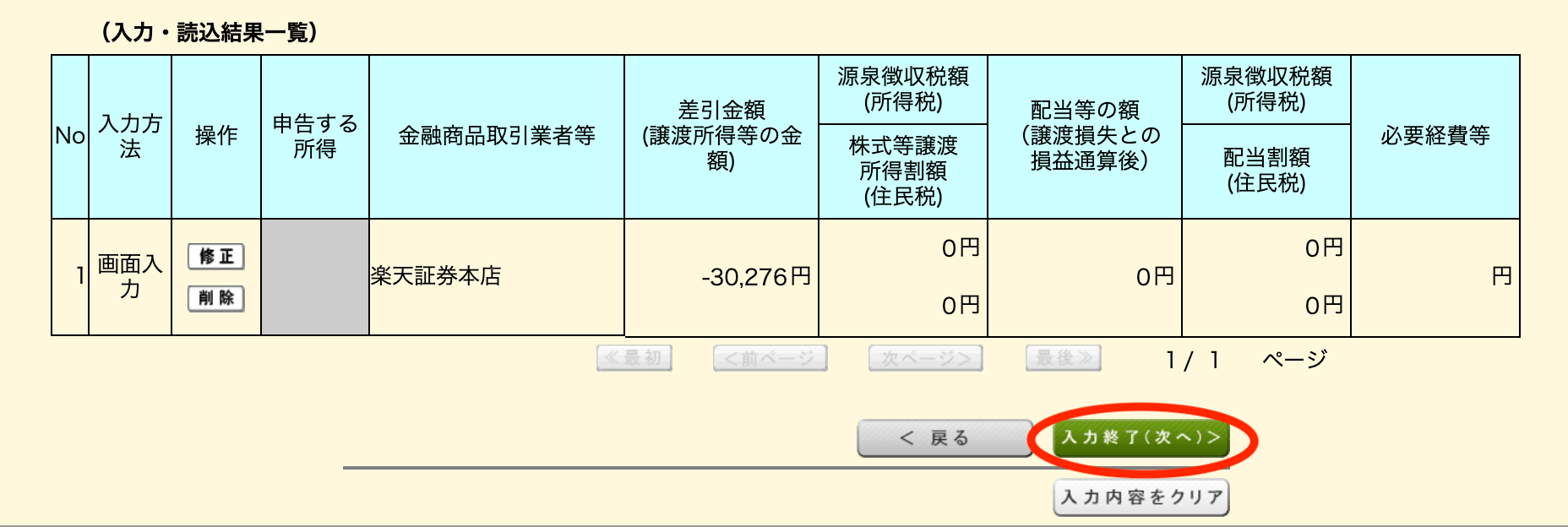

入力したものが下部に表示されますので、大丈夫なようなら「入力終了(次へ)」をクリックします。

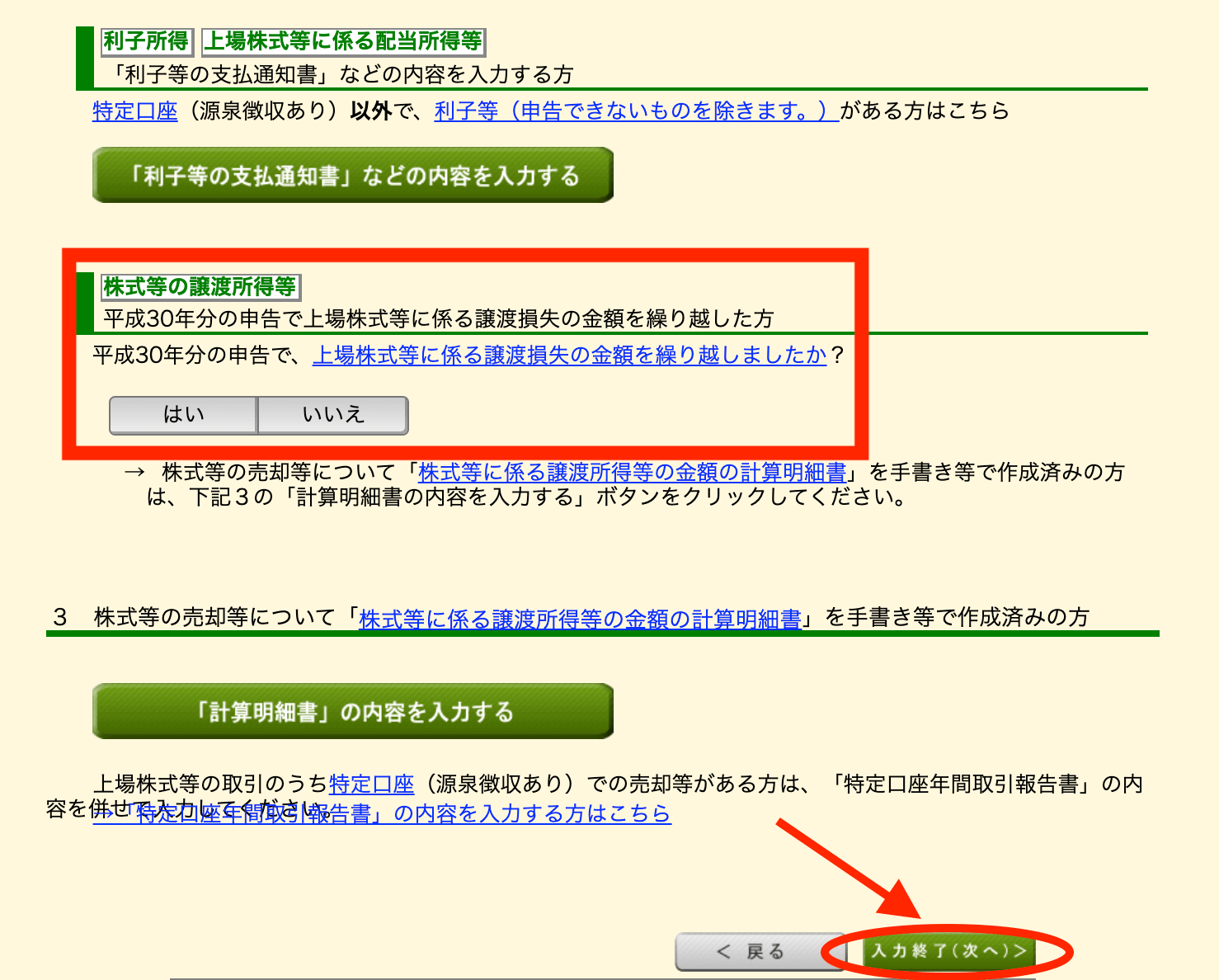

昨年に繰越控除したかの入力欄がありますので、初年度は「いいえ」をクリックします。翌年以降は「はい」をクリックします(昨年のデータを引き継いで入力している場合、自動的に「はい」が選択されているはずです)。

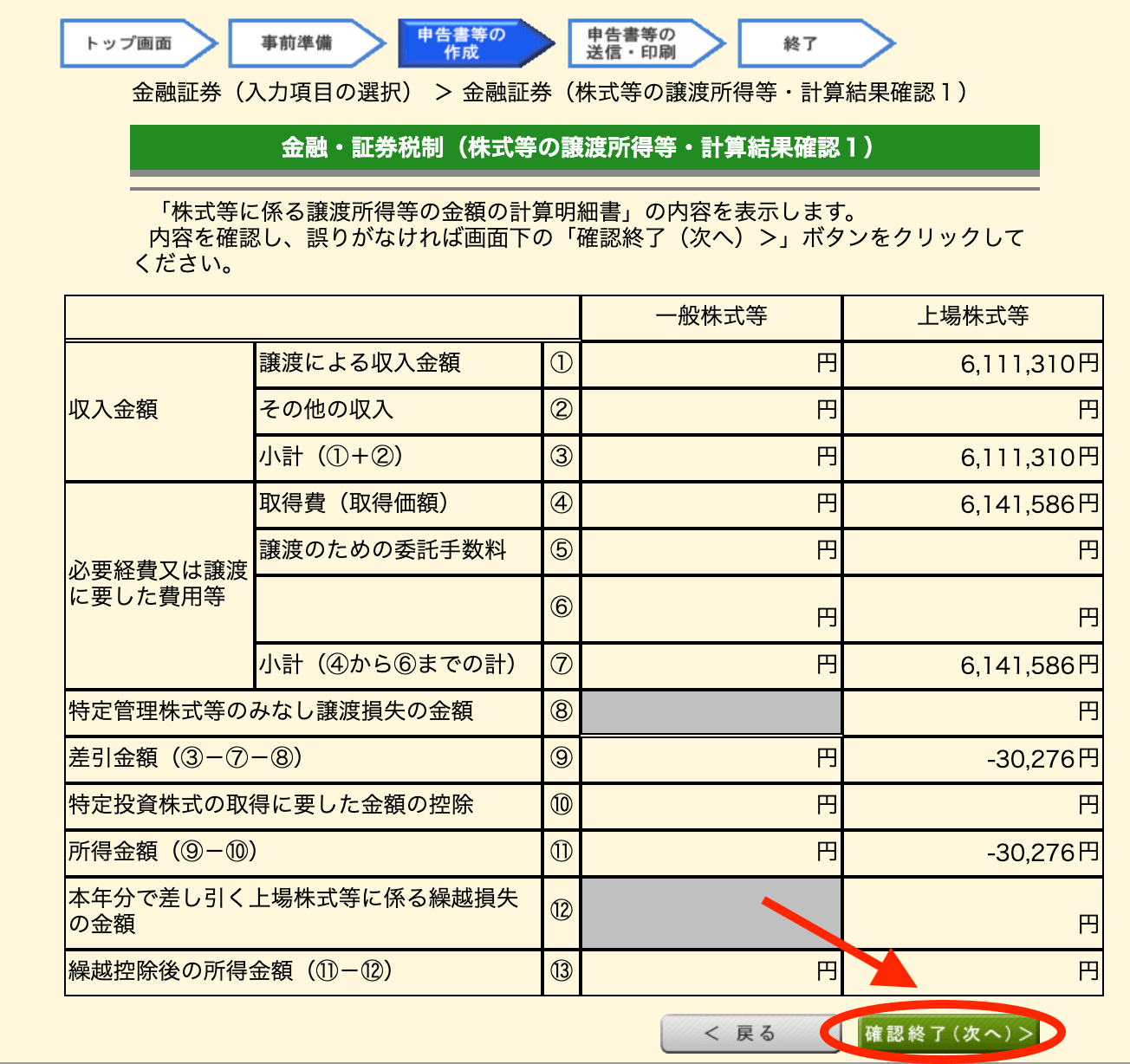

確認画面が表示されますので、画面下の「確認終了(次へ)」をクリックします。

譲渡損失の金額、配当金額、翌年以後に繰越控除される譲渡損失の金額が表示されます。確認したら次に進みます。

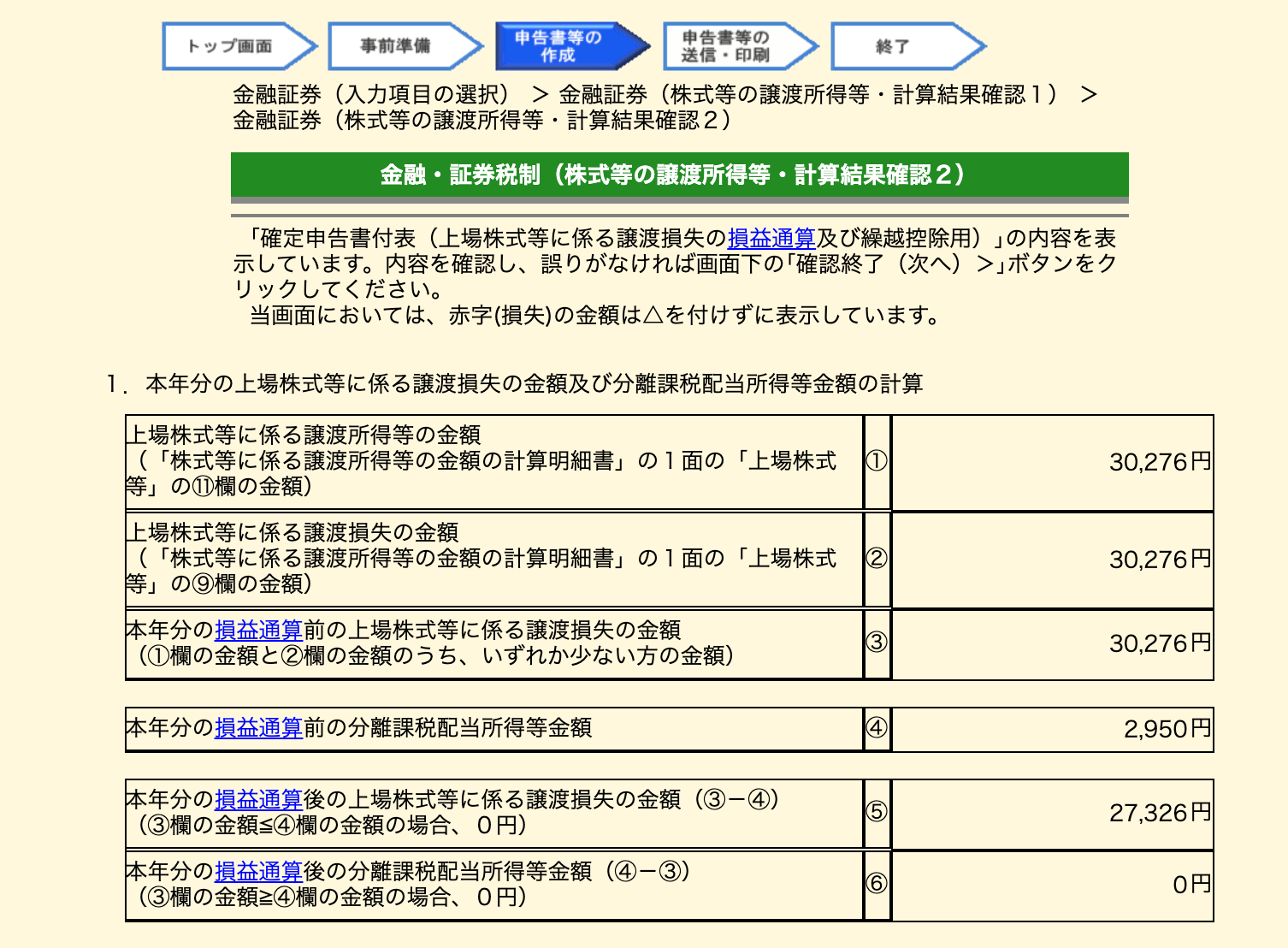

繰越控除できる金額は、譲渡損失から配当金を引いた差額です。損益通算した金額が表示されているはずなので確認してみてください。よければ、「入力終了(次へ)」をクリックします。

以上が株式の譲渡損失の入力の流れです。あとは画面の入力に従って、確定申告をすれば作業は終了です。