賃貸マンションでも事業用として使っている場合、地代家賃を経費として計上できます。ただし、いくつか条件があります。

実際に面積をメジャーで測って家事按分した計算式、地代家賃の仕訳例、自宅を仕事場にしている場合の疑問点などをまとめました。

目次

地代家賃の家事按分

地代家賃とは土地代や家賃のことです。具体的には事務所や店舗、倉庫や車庫、月極駐車場料金などがあります。家事按分はプライベートでも使用する範囲は含めず、業務にしか使わない面積を出して求めます。

図面に書いてある面積は、平方メートル(㎡)で表示されています。平方メートルは平面の面積で使われる単位で、縦と横をかけます。たとえば、3m×2.8m=8.4㎡といった風に求められます。

仕事部屋が独立していない場合は?

仕事とプライベートと半々に使っている場合、業務で使っている面積をメジャーで測ります。私用の物は置かず、仕事用のスペースはパーティションで区切っておくと、税務署の方にも納得してもらいやすいでしょう。

ちなみに私はメジャーで測る際、仕事用の書籍や辞書がある本棚までの動線を計算し、その範囲までを仕事用スペースと定義づけました。

以下の図で計算してみましょう。縦が240cm、横が145cmの場合、面積は2.4m×1.45m=3.48㎡となります。平方メートルで求めるには100cm=1mで単位を合わせておくと便利です。

勘定科目は何を使えばいい?

通常、家賃は前払いです。簿記のルールでは、前払費用で処理して翌月、地代家賃に振り替えます。しかし継続して行うのであれば、支払日に当月の費用として計上しても大丈夫です。

ちなみに長期前払費用を使う場合は、当期の費用は「該当勘定科目」に、1年後の費用を「前払費用」に、2年以降の費用を「長期前払費用」にそれぞれ振り替えます。支払日から1年以内かつ毎期続けるのであれば、前払費用は当期の費用に算入することもできます。

| 費用 | 勘定科目 |

| 家賃 | 「地代家賃」もしくは「支払家賃」 駐車場代が家賃に含まれている場合はそのまま計上してOK |

| 共益費・管理費 | 「地代家賃」もしくは「支払家賃」 |

| 敷金 | 原則として全額返還されるため「敷金・保証金」 |

| 保証金 | 退去時に返還される部分は「敷金・保証金」 返還されない部分は「長期前払費用」 |

| 礼金 | 20万円未満なら「地代家賃」 20万円以上なら「長期前払費用」 |

| 家賃保証料 | 20万円未満なら「支払手数料」 20万円以上なら「長期前払費用」 |

| 仲介手数料 | 「支払手数料」 |

| 駐車場代 | 業務に使用するのであれば「地代家賃」 プライベートでも使うなら家事按分が必要 業務に必要なければ計上できない |

| 鍵交換費 | 入居時の負担や合鍵の作成は「消耗品費」 故障などによる取り替えは「修繕費」 |

| 火災保険料 | 「損害保険料」 |

| 部屋の清掃代 | 「修繕費」 |

| 退去時の原状回復費用 | 「修繕費」もしくは「雑損失」 |

地代家賃の仕訳例

- 自宅とは別に、新たに事務所を賃借し、家賃8.5万円、礼金20万円、敷金として家賃2カ月分、仲介手数料として家賃1カ月分を現金で支払った。なお、火災保険を2年で契約し、20,000円を事業用口座から振り込んだ。

| 日付 | 借方 | 貸方 | 摘要 | ||

|---|---|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 3/20 | 地代家賃 | 85,000 | 現金 | 540,000 | 家賃 |

| 3/20 | 敷金・保証金 | 170,000 | 敷金(家賃2カ月分) | ||

| 3/20 | 長期前払費用 | 200,000 | 礼金 | ||

| 3/20 | 支払手数料 | 85,000 | 仲介手数料(家賃1カ月分) | ||

| 3/20 | 損害保険料 | 20,000 | 普通預金 | 20,000 | 火災保険料(2年分) |

- 自宅兼事務所の家賃と管理費(共益費)8万円が事業用口座から引き落とされた。

| 日付 | 借方 | 貸方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 8/27 | 地代家賃 | 80,000 | 普通預金 | 80,000 | 家賃 |

- 決算にあたって地代家賃のうち事業用30%、住居用70%で家事按分する。

(地代家賃合計)80,000円×12カ月=960,000円

(住居用を計算)960,000円×70%=672,000円

| 日付 | 借方 | 貸方 | 摘要 | ||

| 勘定科目 | 金額 | 勘定科目 | 金額 | ||

| 12/31 | 事業主貸 | 672,000 | 地代家賃 | 672,000 | 家賃 |

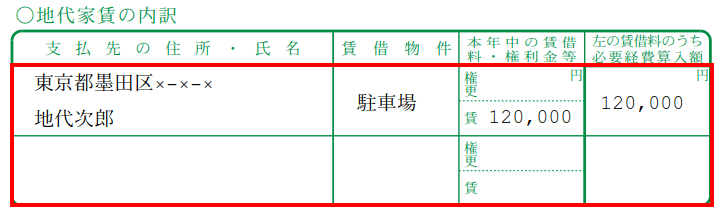

「地代家賃の内訳」の書き方

確定申告は白色申告と青色申告とで添付する用紙が異なります。収支内訳書なら2枚目、青色申告決算書なら3枚目に「地代家賃の内訳」の記入欄があります。

- 支払先の住所・氏名

管理会社ではなく、大家さん(地主)の住所と氏名を記載します。大家さんが法人名義の場合は会社名です。不動産賃貸契約書の貸主欄などで確認してみましょう。

- 賃貸物件

物件の用途を書きます。(例)事務所、自宅兼事務所、駐車場、倉庫

- 本年中の賃借料・権利金等

「権更」欄は、権利金や更新料を書く欄です。該当の種類に○をつけます。権利金は礼金や保証金などで、敷金など原則として全額返還されるものは記載できません。更新料は契約更新に要した費用です。

「賃」欄は、本年中に支払った賃借料(家賃)の総額を書きます。

- 左の賃借料のうち必要経費算入額

損益計算書の地代家賃の金額です。自宅兼事務所の場合、家事按分した差額が必要経費になります。100%経費の場合、賃借料の欄と同額になります。

収支内訳書(記入例)

青色申告決算書(記入例)

自宅兼事務所の場合

自宅を仕事場として使っている場合、経費として計上するためには、いくつか注意事項があります。

白色申告者は経費にできる条件が厳しい?

家事按分は所得税法で詳しく条件が書かれています。元の文章が難しいため、わかりやすいように文字の色を変えて解説します。

青色申告者は、業務上必要であり明確に区分できる部分について、経費の計上が認められています。白色申告者はそれに加えて、経費の主たる部分が事業に使用されていることが条件になっています。

(家事関連費)

第九十六条 法第四十五条第一項第一号 (必要経費とされない家事関連費)に規定する政令で定める経費は、次に掲げる経費以外の経費とする。

一 家事上の経費に関連する経費の主たる部分が不動産所得、事業所得、山林所得又は雑所得を生ずべき業務の遂行上必要であり、かつ、その必要である部分を明らかに区分することができる場合における当該部分に相当する経費

二 前号に掲げるもののほか、青色申告書を提出することにつき税務署長の承認を受けている居住者に係る家事上の経費に関連する経費のうち、取引の記録等に基づいて、不動産所得、事業所得又は山林所得を生ずべき業務の遂行上直接必要であつたことが明らかにされる部分の金額に相当する経費

「主たる部分」については、以下のように説明されています。

(主たる部分等の判定等)

45-1 令第96条第1号《家事関連費》に規定する「主たる部分」又は同条第2号に規定する「業務の遂行上直接必要であったことが明らかにされる部分」は、業務の内容、経費の内容、家族及び使用人の構成、店舗併用の家屋その他の資産の利用状況等を総合勘案して判定する。

(業務の遂行上必要な部分)

45-2 令第96条第1号に規定する「主たる部分が不動産所得、事業所得、山林所得又は雑所得を生ずべき業務の遂行上必要」であるかどうかは、その支出する金額のうち当該業務の遂行上必要な部分が50%を超えるかどうかにより判定するものとする。ただし、当該必要な部分の金額が50%以下であっても、その必要である部分を明らかに区分することができる場合には、当該必要である部分に相当する金額を必要経費に算入して差し支えない。

出典:国税庁「家事関連費(第1号関係)」

原則としては、経費に計上できるボーダーラインは50%以上です。とはいえ、50%以下でも明確に分けることができる場合は、経費に計上してもOKと書かれています。

つまり、白色申告であっても経費として認められる可能性は十分に高いということです。確実に業務でしか使わない範囲のみを計算すれば、50%以下でも事業分は経費に含められます。プライベートでも使う部分はNGですが、正当な理由があるのならば家事按分しましょう。

住宅ローン控除を受けている場合

住宅ローンの元本部分は地代家賃として計上できません。その代わり、減価償却資産として減価償却費を計上できます。持ち家の場合、固定資産税や住宅ローンの利子、損害保険料は必要経費として計上できます。

ただし、減価償却費を計上するのに注意点があります。住宅ローン控除の適用条件のひとつに、床面積の50%以上が住居用であることが明記されています。つまり、事業用の面積が50%以上になると住宅ローン控除が受けられなくなります。

2 住宅借入金等特別控除の適用要件

(3) 新築又は取得をした住宅の床面積が50平方メートル以上であり、床面積の2分の1以上の部分が専ら自己の居住の用に供するものであること。

また、住宅ローン控除を受ける際に事業用の面積は除外して計算する必要があります。二重取りはできないということですね。

居住用部分と事業用部分とにあん分計算を行う必要があります。

家屋に居住用以外の部分がある場合には、居住用部分の床面積を基準としてあん分計算した額を住宅借入金等特別控除の対象となる借入金としています(租税特別措置法施行令第26条第6項)。

出典:国税庁「居住用部分のみを対象とする借入金」

契約者と支払いが夫や妻の場合

水道光熱費や通信費については、家事按分した金額が経費にできます。ただし、支払者が生計を一つにしている家族の場合、家賃は経費になりません。税法上、家族への家賃の支払いは経費として認められておらず、家賃の一部を受け取った家族に関しても収入とみなされません。

言い換えれば、契約者と支払者を自分にすれば、事業用の面積を経費に計上できるということです。税務署の電話相談センターでも同じ回答を得ました。

3 必要経費に算入する場合の注意事項

(2) 必要経費になるものとならないものの例

イ 生計を一にする配偶者その他の親族に支払う地代家賃などは必要経費になりません。逆に、受取った人も所得としては考えません。

これは、土地や家屋に限らずその他の資産を借りた場合も同様です。ただし、例えば子が生計を一にする父から業務のために借りた土地・建物に課される固定資産税等の費用は、子が営む業務の必要経費になります。

出典:国税庁「No.2210 やさしい必要経費の知識」

ただし、修繕費や固定資産税は、業務用の部分のみ経費としてもOKです。

ニ 業務用資産の取壊し、除却、滅失の損失及び業務用資産の修繕に要した費用は、一定の場合を除き必要経費になります。

ホ 事業税は全額必要経費になりますが、固定資産税は業務用の部分に限って必要経費になります。

出典:国税庁「No.2210 やさしい必要経費の知識」

ちなみに、所得税法第56条には《事業から対価を受ける親族がある場合の必要経費の特例》があります。親族から事業用の場所を無償で提供されている場合、条件によっては必要経費にしてもよい旨が書かれています。

(親族の資産を無償で事業の用に供している場合)

56-1 不動産所得、事業所得又は山林所得を生ずべき事業を営む居住者と生計を一にする配偶者その他の親族がその有する資産を無償で当該事業の用に供している場合には、その対価の授受があったものとしたならば法第56条の規定により当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入されることとなる金額を当該居住者の営む当該事業に係る所得の金額の計算上必要経費に算入するものとする。

最後に紛らわしい言い方が二度続いていますね。青文字は「不動産の所有者」、赤文字は「親族から借りている事業者=自分」であると考えられます。そして、不動産の所有者の必要経費が、事業者の必要経費(事業にかかわる部分のみ)になるということです。

では、不動産の所有者の必要経費は一体何を指すのか。これは資産として計上する建物の減価償却費をはじめ、市区町村に支払う固定資産税や都市計画税、保険会社に支払う火災保険料、住宅ローンの利子、修繕費など、第三者機関に払う経費のことだそうです。その中に家賃は含まれないとのこと。

つまり、生活費を共有している夫婦間や家族間において、家賃の一部受け渡しは経費として認められない。しかし不動産を継続して保有するにあたり、保有者が別途支払う必要がある経費については、事業主の経費にしてもよい……ということだと思われます。

経費になる事例のまとめ

- 生計が別である(生活費が別々)

- 家族が所有する法人名義の不動産と賃貸契約した場合

- 修繕費や固定資産税などの支払い

専門家に聞いたわけではないのですが、修繕費などの必要経費は、生計を同一している親族が支払った場合でも事業者の経費にできるようです。世帯の財布が一緒であるため、事業者が直接支払う必要はないとか……。このあたり、わかりやすく解説してあればいいんですけどね。

ちなみに生計が別、もしくは家族の法人名義で賃貸契約をした場合、家賃を受け取った貸主は不動産所得が発生します。

契約書に住宅用と書いてあっても大丈夫?

結論から言えば、絶対大丈夫とは言い切れません。なぜなら契約書はその物件ごとによって違うからです。物件によっては、事業を営むことに関して注意書きが書かれていることもあります。

もし事業用に変更する場合、大家さんが払う固定資産税が高くなるため、一般的には認められないケースが多いようです。ですが、看板を出したり商売をしたりするのではなく、自宅でひとり仕事をしているアフィリエイターやイラストレーターの場合、以下のブログが参考になるかもしれません。