開業当初は初期投資で経費が膨らみ、赤字になることも珍しくありません。事業が軌道に乗るまでは収入金額が安定しにくいため、パソコンやプリンターを新調した場合などは、収支がマイナスになることもあるでしょう。

e-Taxを用いて損失申告をする際のポイントを解説します。

目次

白色申告では赤字を繰り越せない!?

赤字を3年間繰り越すことができるのは、青色申告のみとなっています。「純損失の繰越控除」ともいいます。

繰り越しした赤字額は翌年の黒字から差し引くことができ、それでも余った分はさらに繰り越しされます。今年は収入がイマイチだったけど、来年は大きく伸びる場合は繰越控除しておくとよいでしょう。

青色申告の場合、損失の繰り戻しを選択することもできます。赤字額を来年に引き継ぐのではなく、前年の所得に遡って相殺するのです。結果、払いすぎになった金額について、申告をすれば所得税が還付されます。

白色申告の場合、青色申告の3年間繰越控除はできないのですが、変動所得の損失や災害による損失のみ、繰越控除することができます。変動所得とは印税や原稿料など、年によって変動が激しい所得のことを指します。

損失申告のやり方

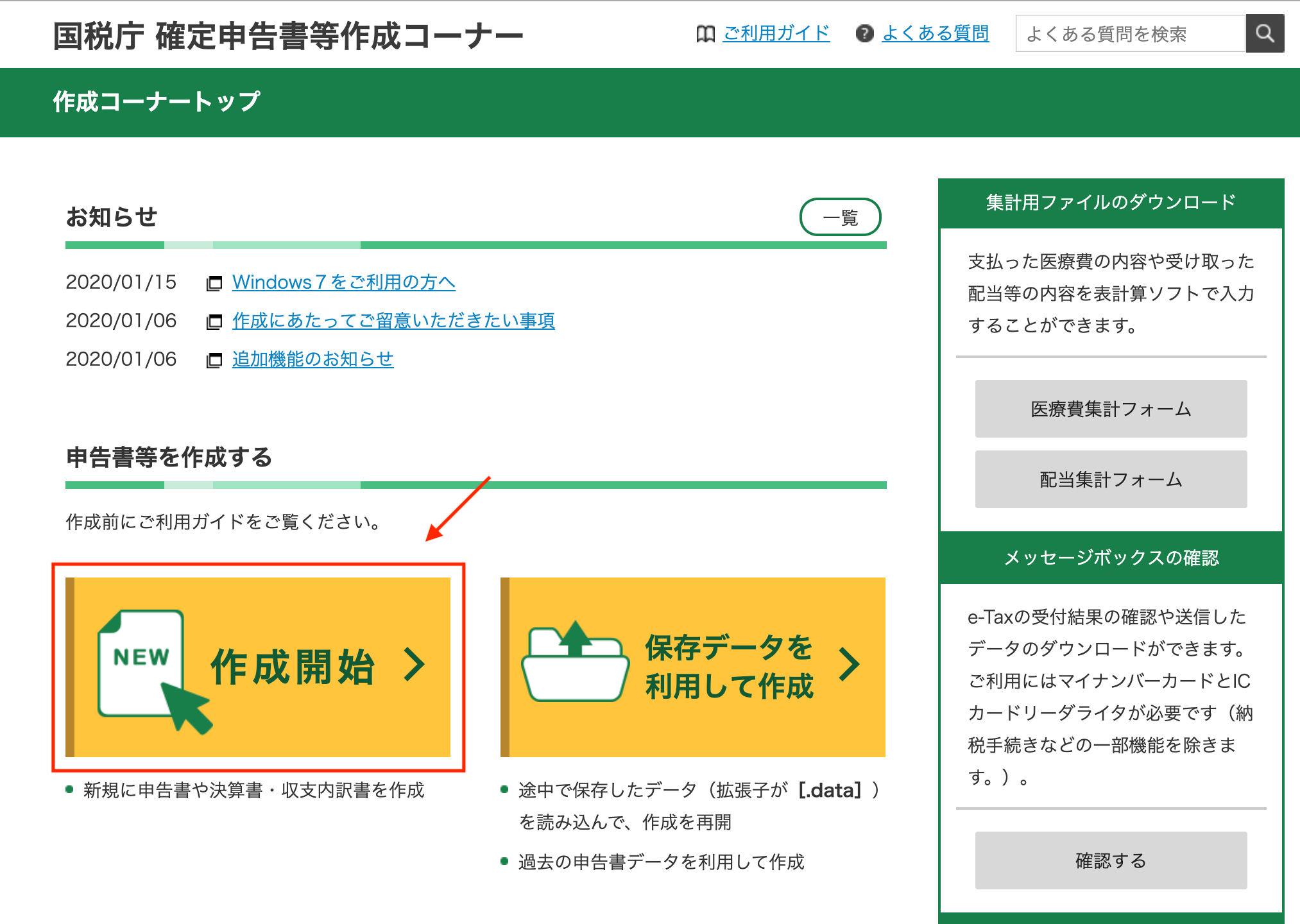

損失申告をする場合、確定申告書の第四表を使用します。まずは、国税庁の確定申告書等作成コーナーから「作成開始」をクリックして、画面の案内にしたがって入力していきます。

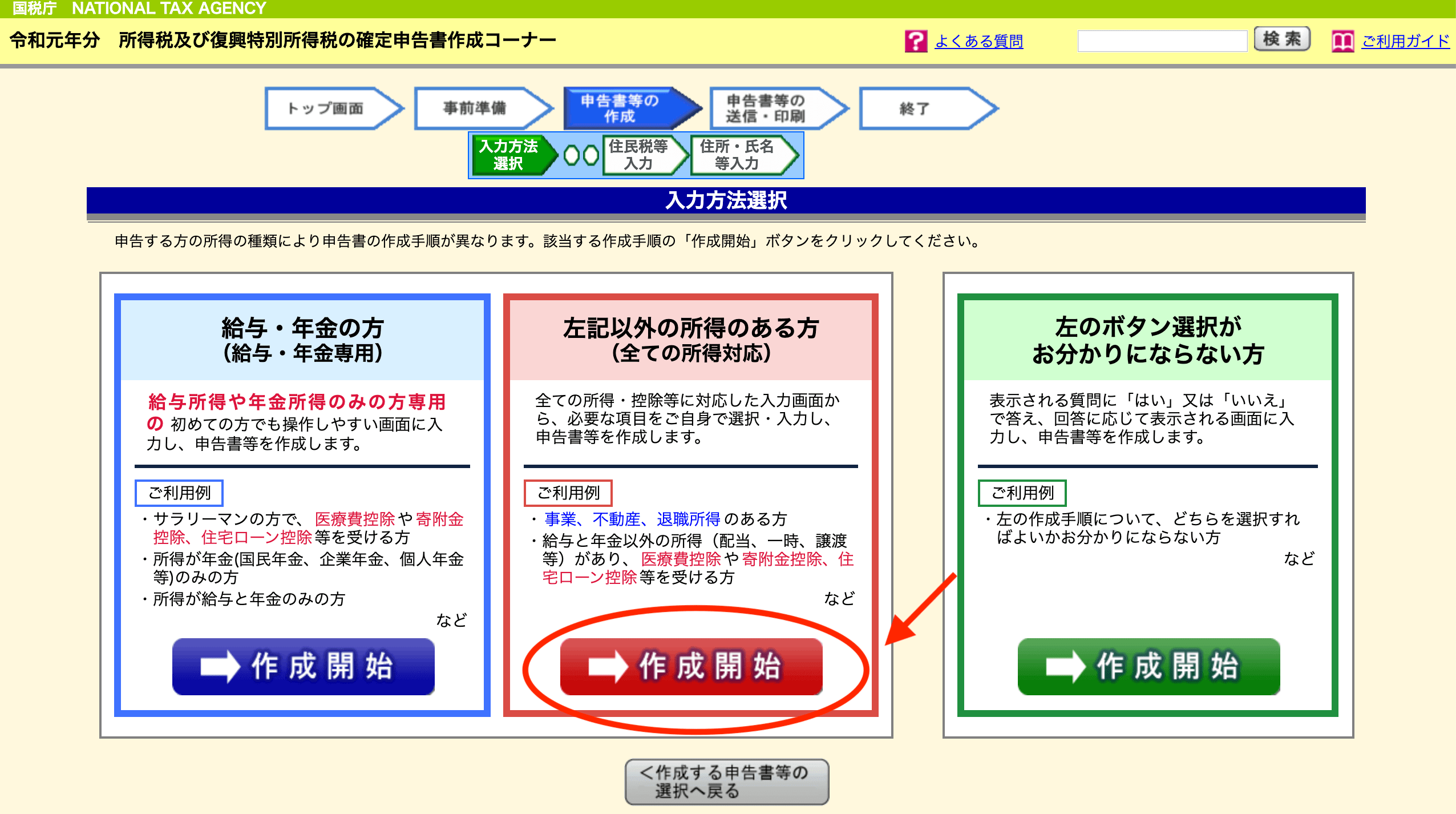

次に、真ん中の「作成開始」をクリックします。

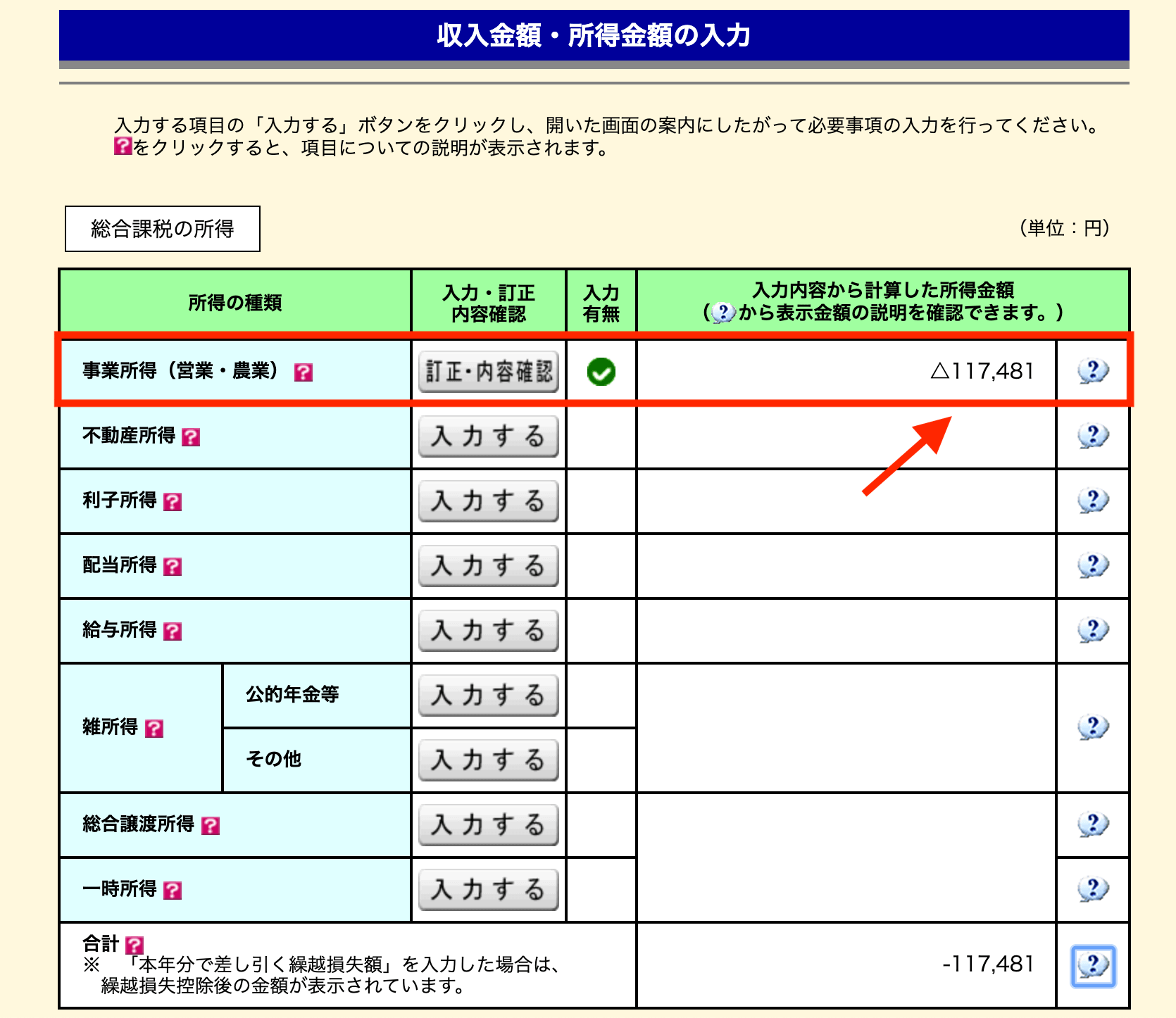

事業所得の金額を入力できたら、以下のようにマイナス表記になっていると思います。

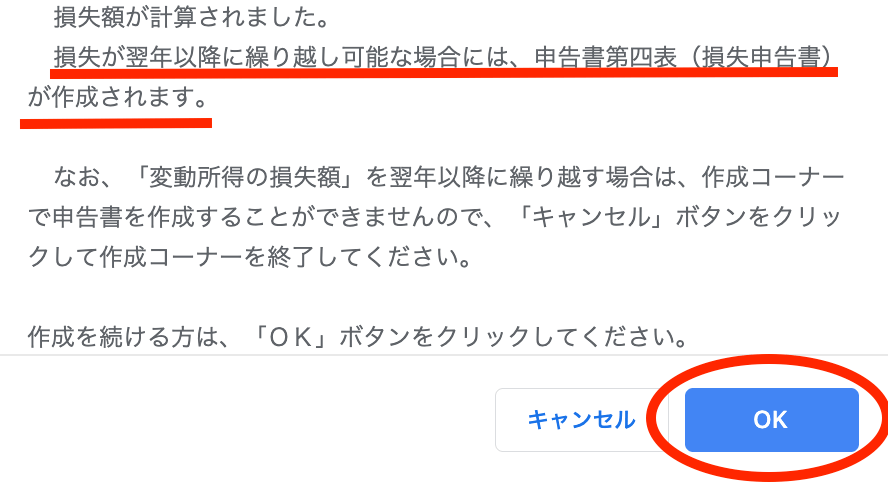

そのまま、画面の表示にしたがって入力を進めていくと、以下のような注意メッセージが表示されます。要するに、損失申告だから第四表を作成しておくね、という意味です。「OK」ボタンをクリックします。

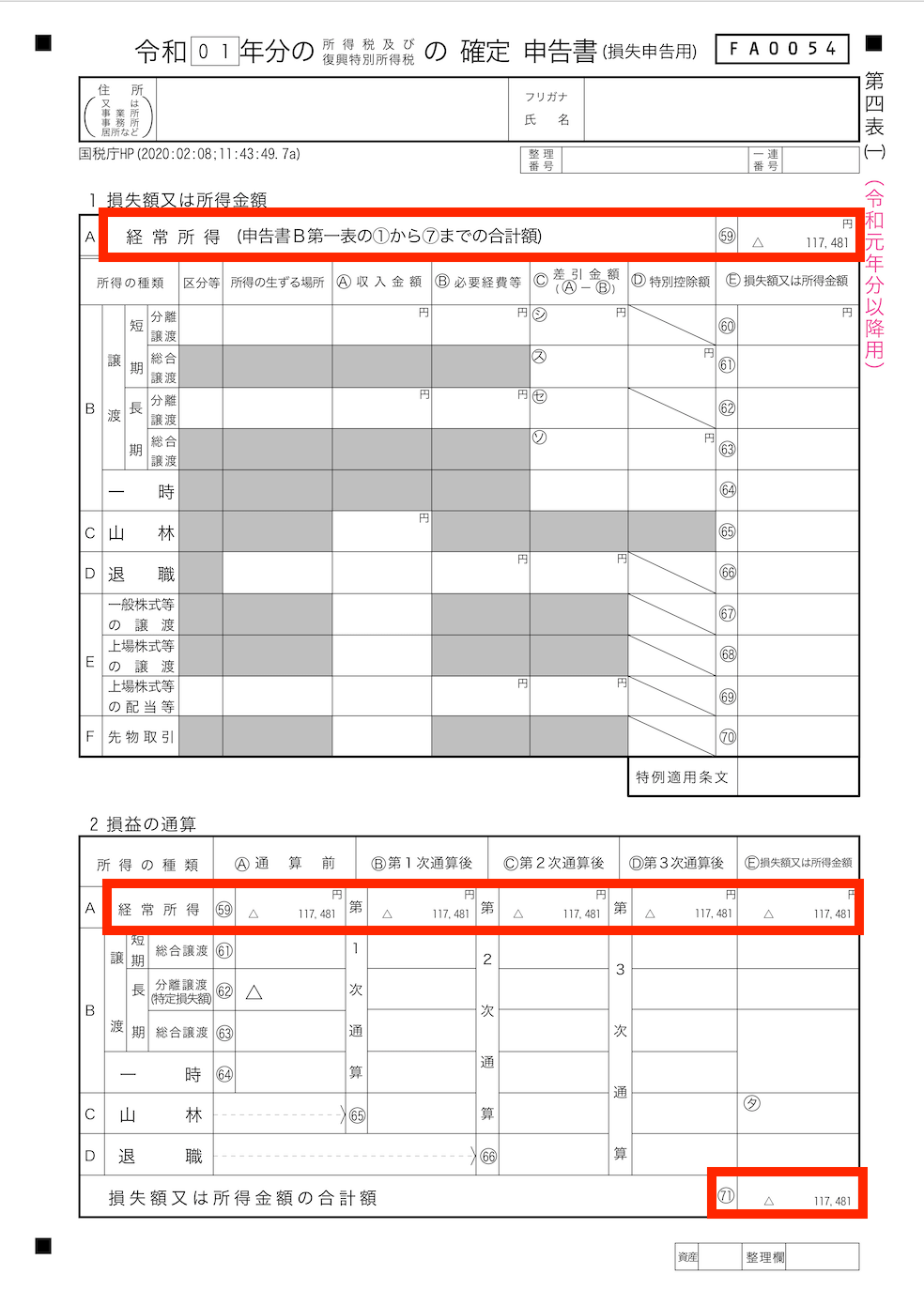

画面の案内にしたがって入力してき、「帳票表示・印刷」をクリックすると、以下のように第四表が作られているはずです。

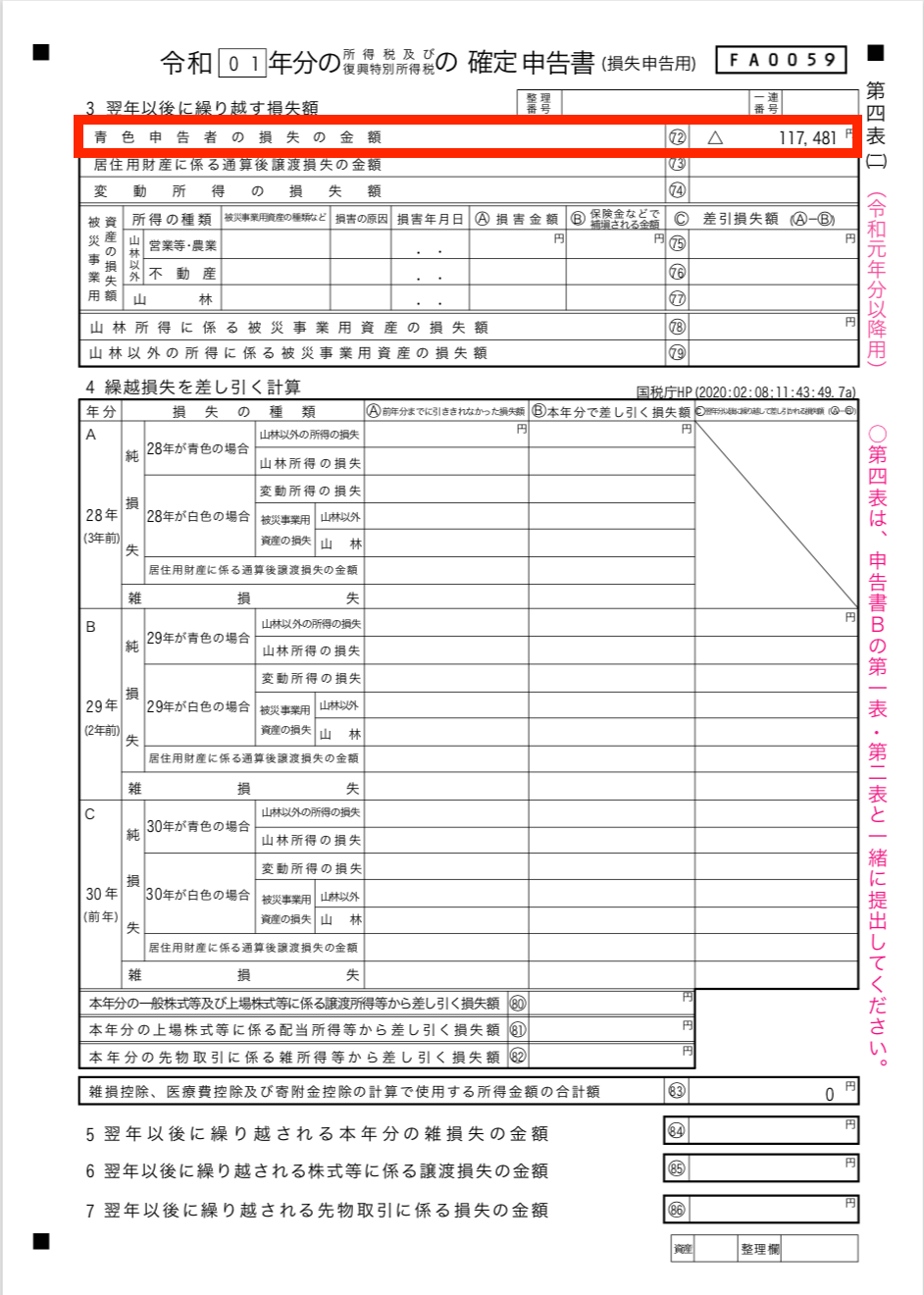

第四表の二枚目です。

二年目以降の処理

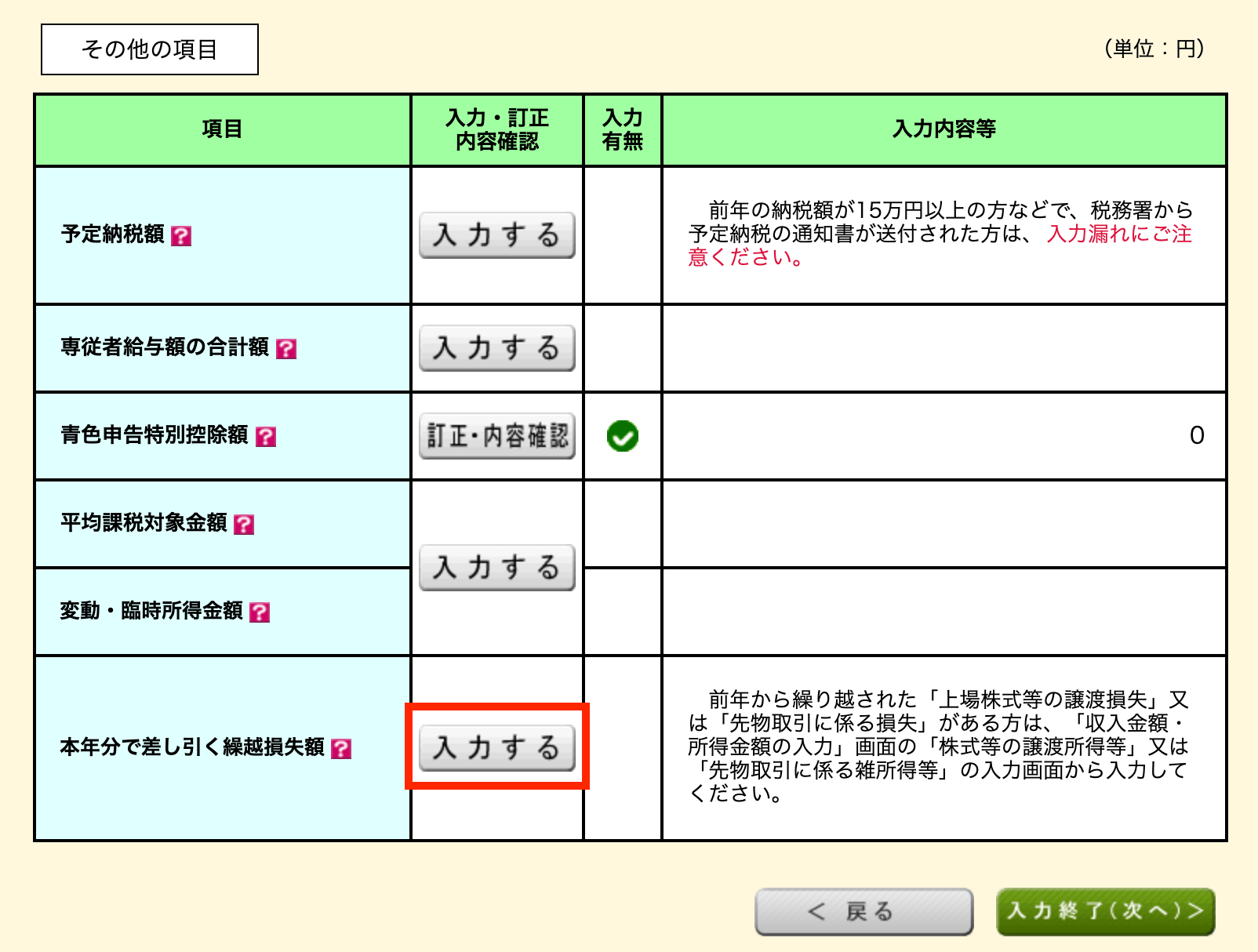

前年の繰越損失額が一回で相殺できる場合、第四表は使用しません。第一表の「本年分で差し引く繰越損失額」に記載するだけでOKです。

まずは、本年分で差し引く繰越損失額欄の「入力する」をクリックします。

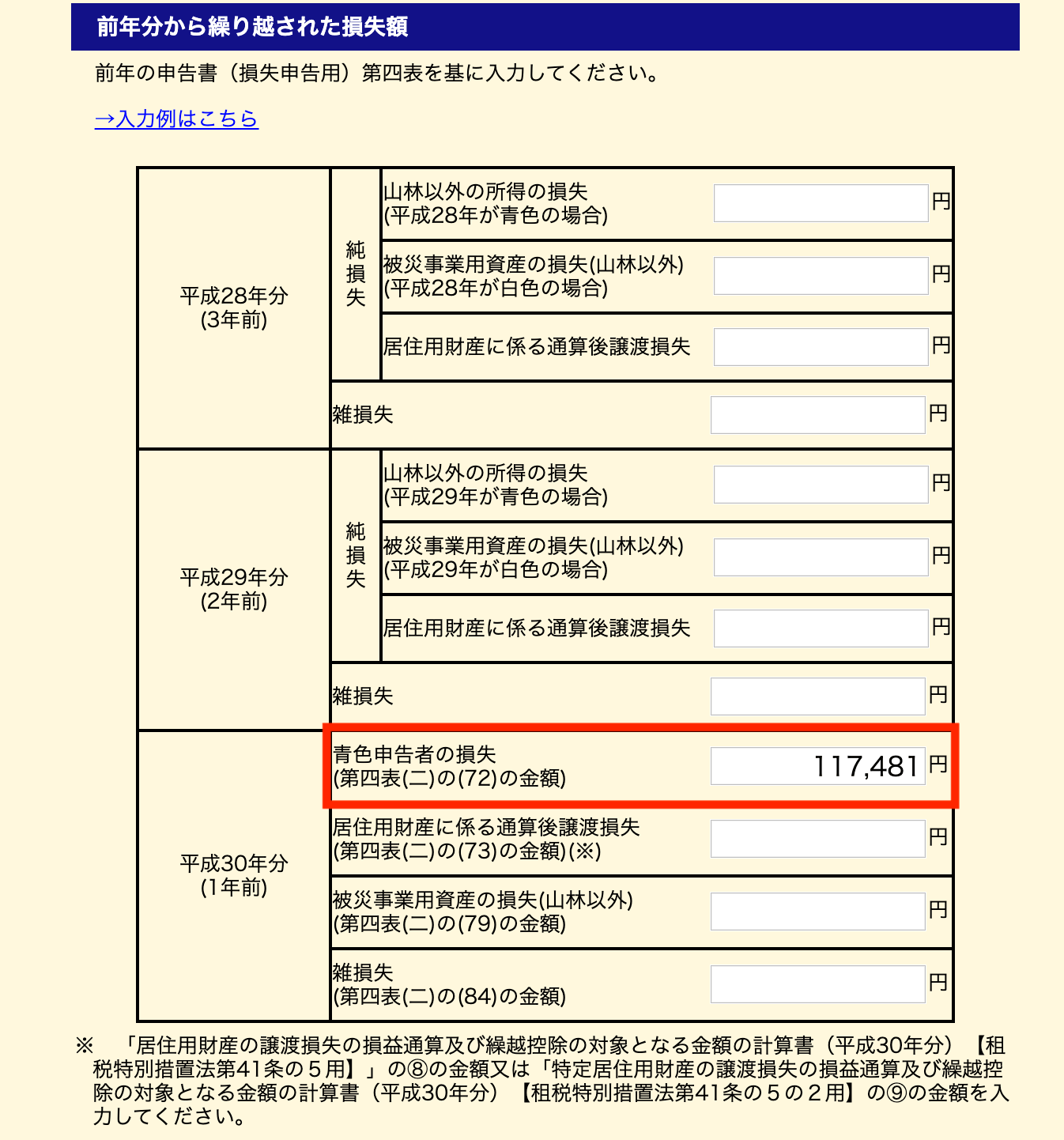

上のボタンをチェックすると、下に入力画面が表示されます。

前年の第四表の二にある金額を転記します。

国税庁の確定申告書等作成コーナーを使えば、入力の手間はかなり省けますので、損失申告に慣れない方でもスムーズに申告できると思います。