従業員とのミーティング、取引先と出先での打ち合わせ、ブロガー同士の交流会、これらは会議費もしくは接待交際費として計上できます。社外の人に対して接待や贈答する場合は「接待交際費」、従業員との会議や5,000円以内であれば「会議費」にするのが一般的です。

会議費は税務署から目をつけられやすい項目です。客観的に見て経費として妥当か、それを示す物理的証拠があると心強いでしょう。

目次

経費として認められる条件

外出時の飲食代が計上できる分岐点は「売上高に関係する取引や業務を行っているかどうか」です。

たとえば、取引先との打ち合わせは、売上アップに必要な商談と認められるため経費に計上できます。反対に、ひとりでランチや夜食をとることは売上に直接関係ないため、家事関連費として扱われます。

仕事の打ち合わせを円滑に行うために飲食をした、という場合であれば経費にできますが、事業を手伝っている家族との食事はNGです。家族ですと、プライベートとの線引きが曖昧なので基本的に認められないでしょう。

証拠が多いほど事実として認められやすい

会議なら議事録があれば証拠となりますが、カフェでの打ち合わせの場合は領収書やレシートが有効です。

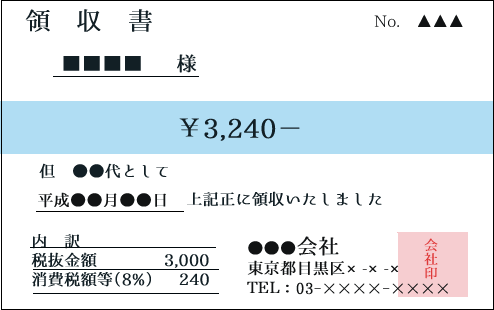

領収書

宛名は「上様」ではなく、正式名称で書いてもらうのが原則です。個人事業主の場合、屋号でもフルネームでもどちらでも大丈夫です。

「お品代として」は内容がわからないため、但し書きは「書籍代として」など具体的に記載してもらいましょう。金額が5万円以上なら、収入印紙と割り印が必要です。

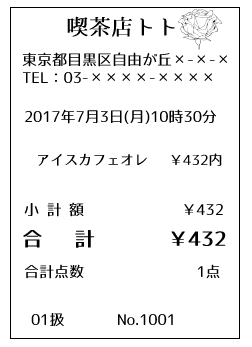

レシート

「領収書じゃないとダメなのでは?」と思われる方もいるかもしれませんが、金額、内容、日付、店名と住所や連絡先が載っていればレシートでも認められます。

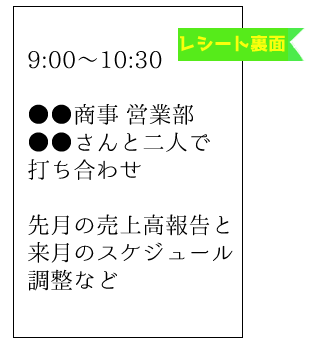

余白か裏面に以下の点をメモしておくと、税務調査で「これは本当に業務に必要だったのか?」を問われたときに役立つでしょう。もしあれば、打ち合わせの資料も添付すると、さらに信憑性も高まります。

- 時間(何時から何時まで)

- 参加者名、参加人数

- 目的(会議名や何の打ち合わせか)

- ひとりの場合、具体的な作業名(○○の見積書・資料作成など)

取材での注意点

取材費はプライベートとの混同を避ける必要があります。取材関連の資料をまとめておくと、仮に追求されたとしても信用されやすいでしょう。もちろん、経費にできるからといって、新幹線のグリーン車などの贅沢はNG。常識の範囲内にしましょう。

- 予定表の作成

- 交通費やルートのメモ

- 現地のパンフレットや名刺、写真など(仕事で使う資料)

- 取材後にやり遂げた仕事(結果)

割り勘や交通費の計上方法

人数が多いなどで別々の会計にした場合、領収書やレシートを分けてもらいましょう。二重計上の心配がなくなります。

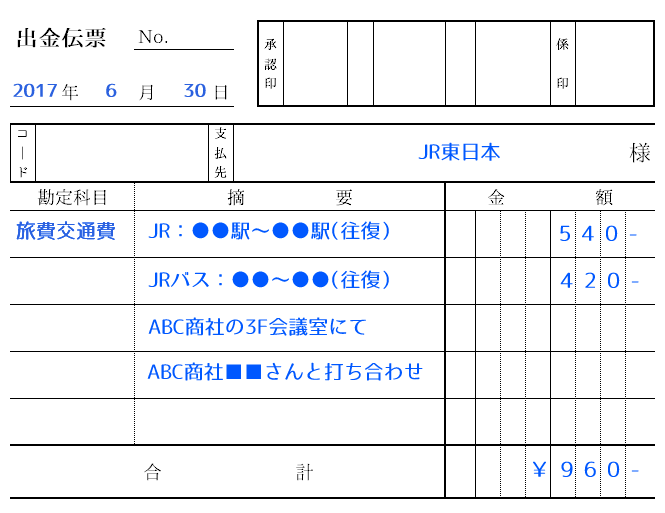

打ち合わせ場所まで公共交通機関で移動したとき、必ずしも領収書がもらえるとは限りません。窓口や自動券売機で領収書を発行できない場合、ICカードの使用履歴を印刷する、出金伝票を自分で書くといった方法で対処します。

出金伝票

日付、電車やバスなど移動手段と利用区間、往復なのか片道なのか、公共交通機関ごとの金額と合計額を書きます。余白に「誰と、どこで、何をしたのか」といった目的をメモ書きをしておきます。

ひとりだけで事業をしている個人事業主の場合、承認印は空欄のままでOK。私は会計ソフトに入力し終わったら、日付入りの印鑑を承認印に押して「入力済み」としています。日付があることで、いつ入力したのかが明確になります。

ひとりきりでの会議費の計上はあり?なし?

ひとりの場合ですと、しかるべき理由があるのなら、お茶代の金額程度であれば経費として認められやすいです。会議費に計上できる可能性が高い事例としては、以下のようなシーンです。

- 13時から会うクライアントの▲▲の資料作り

- 締め切りが近く、集中して仕事ができる環境を確保するため

- 出先で急遽、Wi-Fi環境のあるカフェでSkypeでの打ち合わせ

認められるかどうかは税務署の判断によりますが、客観的に見て「これは外出して作業をする方が業務効率になる」と判断されるかを考えてみると、わかりやすいかと。イメージとしては、仮の仕事場として使うため、最低限の利用額というスタンスで計上します。

とはいえ、頻繁に計上するときは注意が必要です。金額が多くなると決算書で悪目立ちし、「これはなに?」と勘ぐられるかもしれません。会議費の計上はほどほどがベストでしょう。