フリーランスで働いていると、源泉徴収される案件も少なからず存在します。

簡単に言えば、源泉徴収は「所得税および復興特別所得税をあらかじめ徴収し、税金を前払いする制度」のこと。受注者の場合、報酬から源泉分が差し引かれて振り込まれているはずです。この前もって徴収された所得税は、支払者が代わりに納税しています。

目次

源泉徴収税額の求め方

平成25年1月1日から平成49年12月31日までは、源泉徴収税(10%)にプラスして復興特別所得税(0.21%)も併せて徴収されます。合計税率は10.21%となり、1円未満の端数は切り捨てます。

報酬額が100万円以下の場合

計算式:売上×10.21%=源泉所得税額

例:1万円×10.21%=1,021円

報酬額が100万円を超える場合

計算式:(売上-100万円)×20.42%+102,100円=源泉所得税額

例:(120万円-100万円)×20.42%+102,100円=142,940円

仕訳の方法

源泉徴収された金額は売上の一部なので、報酬金額に源泉分を足して計上します。入金時は、源泉分を「事業主貸」として計上する方法が一番わかりやすいです。

「仮払金」や「仮払源泉所得税」と処理する方法もありますが、手間が増えます。税務署の記帳指導で税理士さんと確定申告をする際、「事業主貸勘定を使っていいですよ」と言われたので私は簡単なほうで処理しています。

売上時

源泉徴収とは、実際に税務署に支払う前に、クライアントが所得税(国税)を前もって預かること。つまり、売上を計上するときは税金はまだ納付されていません。したがって、売上時に源泉所得税を支払った仕訳はNGなのです。

源泉所得税を計上する仕訳は、実際に納付するタイミングでなくてはいけません。ただクライアントがいつ納付するかはわからないですよね。ですので、源泉所得税は入金時に計上すればOKです。売上が確定したら、所得税は売上に含めて計上します(所得税は経費にはならないので注意)。

売上が1万円、源泉徴収税額が1,021円のときは合計して計上します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 11,021 | 売上 | 11,021 |

入金時

入金時は売掛金を相殺します。実際に入金した額を普通預金、源泉分を事業主貸、振込手数料を雑費で計上します。

事業主貸の補助科目を「源泉所得税」に設定しておくと、他の事業主貸と差別化でき、あとで確認するときに便利です。もし補助科目がない場合は自分で作っちゃいましょう。

| 借方 | 補助科目 | 金額 | 貸方 | 補助科目 | 金額 |

|---|---|---|---|---|---|

| 普通預金 | 9,900 | 売掛金 | 11,021 | ||

| 事業主貸 | 源泉所得税 | 1,021 | |||

| 雑 費 | 100 |

源泉分を事業主貸で仕訳するメリットは、年末に事業主借と相殺するため、これ以上の仕訳が必要ないことです。会計ソフトだと自動的に相殺してくれ、残った差額が翌期首に「元入金」として振り替えされます。

所得税を納付した時

個人事業税は費用になりますが、所得税や住民税などの個人にかかる税金は経費には含められません。よって、「事業主貸」勘定で処理します。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 事業主貸 | 5,500 | 現金 | 5,500 | 所得税納付 |

もし、プライベート用の口座から振替納税を利用したり、プライベート用のクレジットカードで引き落とししたりといった、事業用口座や事業用現金を使わない場合は仕訳は必要ありません。

所得税は費用にならないため、言わば事業に関係のないお金です。それをポケットマネーから支払ったのなら、「事業に関係のない取引=仕訳不要」という考え方になります。

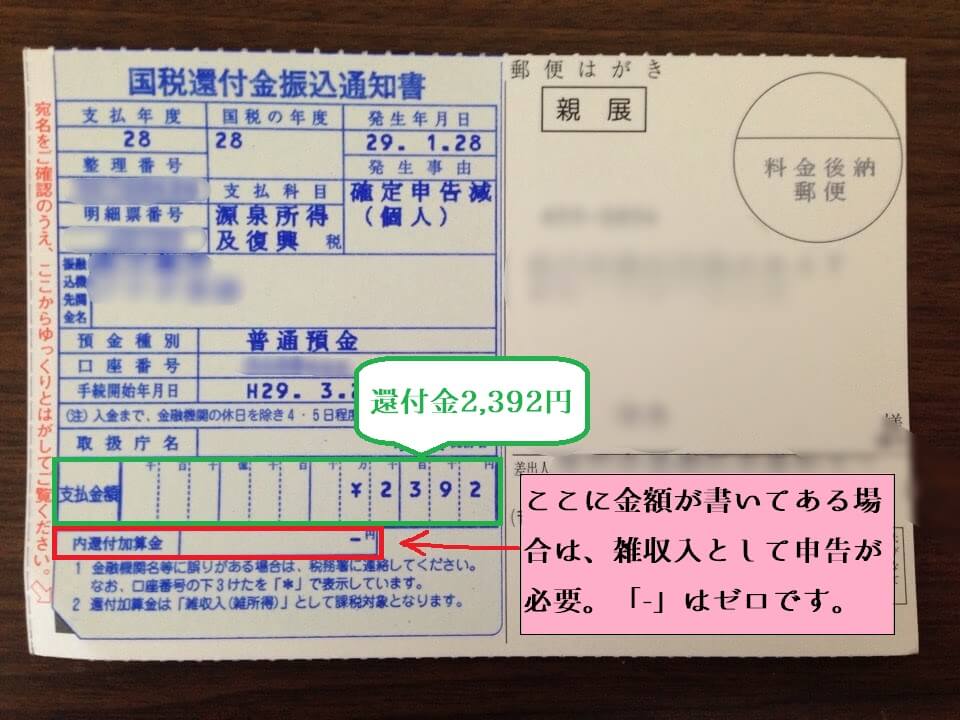

還付金が振り込まれた時

還付金2,500円が事業用口座に振り込まれたときは「事業主借」で処理します。プライベート用の口座に振り込まれたときは、仕訳は必要ありません。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 2,500 | 事業主借 | 2,500 | 2016年確定申告の還付金 |

ただし、還付加算金がある場合は収益とみなされるため、確定申告で「雑所得」として申告する必要があります。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 2,500 | 事業主借 | 2,300 | 2016年確定申告の還付金 |

| 雑収入 | 200 | 還付加算金 |

還付加算金があるかどうかは、税務署より届く「国税還付金振込通知書」のハガキに記載されているので、確認してみてください。

還付加算金の確定申告書Bの書き方

全額所得になるため、雑収入と雑所得の欄に同じ金額を記入します。雑収入にあたるのは、還付金ではなく、還付加算金のみです。

二枚目の第二票の左、真ん中あたりに雑所得の内訳を書く欄があります。こちらも下記を参考に記入します。還付加算金の必要経費はゼロになります。

還付加算金はいわば利子のようなものですが、税務署から支給されるものですから当然、その収入はすでに税務署が把握しているわけです。うっかり忘れて記入せずに提出すると「申告もれ」と扱われます。注意しましょう。

とはいえ、還付加算金があることは滅多にないです。ですが、「内還付加算金欄」に金額があるときは申告しなければならない、ということだけでも頭の隅に入れておくといいかもしれません。