2019年10月1日より、消費税が10%に増税&軽減税率制度が始まり、経理処理が複雑化しました。それに加えて、新しくインボイス制度も始まる予定です。

「インボイスってなに?」「免税事業者だから関係ない……?」と不安に思っている方もいるかもしれません。個人事業主・フリーランスが注意したい点をピックアップして解説します。

目次

消費税の軽減税率制度

消費税が8%から10%に引き上げられたのと同時に、「酒類・外食を除く飲食料品」と「週2回以上発行される新聞」の購入は8%という軽減税率制度も実施されています。

消費税10%による免税事業者の注意点は、以下の三つです。

1. 売上時

軽減税率対象品目の売上がある場合、請求書に「軽減税率対象品目である旨」や「異なる税率ごとに合計した税金金額」を記載して交付する必要があります。さらに、異なる税率ごとに売上を分けて帳簿へ記帳しなければなりません。

2. 仕入れ・経費

軽減税率対象品目の仕入れや経費がある場合、請求書に「軽減税率対象品目である旨」や「異なる税率ごとに合計した税金金額」の記載がなければ、追記することが可能です。帳簿への記帳も税率ごとに分けて記帳します。

見落とししやすいのが、会議費や交際費です。飲食料品を購入する場合、軽減税率対象品目がある場合があります。その際は税率ごとに仕訳が必要です。

3. 課税事業者との取引

免税事業者でも課税事業者と取引をする場合、区分記載請求書等の交付を求められる場合があります。その際は「軽減税率対象品目である旨」「税率ごとに合計した税込み金額」を請求書に記載します。

インボイス制度とは?

簡単に言うと、2021年4月から取引先(仕入れ側)にインボイス(適格請求書)を発行するように義務づけられる制度のことです。正式導入は2023年10月1日からで、適格請求書等保存方式やインボイス方式とも呼ばれます。

この適格請求書は、税務署長から登録を受けた「適格請求書発行事業者」しか発行できません。この適格請求書発行事業者になれるのは、消費税の課税事業者のみです。したがって、免税事業者は「適格請求書」を発行できません。

この適格請求書はどんなものかというと、今まで使っていた請求書や納品書に「適格請求書発行事業者の氏名(名称)と登録番号」を記載したものになります。具体的には、以下の通りです。

適格請求書の記載事項

1. 適格請求書発行事業者の氏名(名称)と登録番号

2. 取引年月日

3. 取引内容(軽減税率の対象品目はその旨を記載)

4. 税率ごとの合計金額、適用税率

5. 消費税額

※適用税率と消費税額はいずれか一方のみ。

登録番号は「T+13桁の数字」で、法人の場合は「T+法人番号」になります。適格請求書の様式は法令などで定められていないため、必要事項が記載されていればOKです。

適格請求書発行事業者の申請方法

1. 税務署に登録申請書を提出

2. 税務署による審査

3. 登録および公表・登録簿への登載

4. 税務署からの通知

ちなみに、公共交通機関や自動販売機など(※いずれも3万円未満のもの)は、この適格請求書の交付義務が免除されます。

適格請求書はどうして必要?

課税事業者が「仕入税額控除」をするためには、適格請求書発行事業者が交付する適格請求書を保存しなければなりません。適格請求書は書面での交付のほか、電磁的記録による提供も可能です。

仕入税額控除とは、売上の消費税額から仕入れの消費税額を差し引くことです。仕入れは商品の仕入れはもちろん、外注費なども仕入れに含まれます。最終的に納付する消費税額を計算し、消費者が負担した税金の預かり金を事業者が納付する仕組みです。

つまり、この仕入税額控除が使えなくなると、売上時の消費税をすべて納付しなくてならなくなるということです。通常、仕入れに関しても消費税を支払っているため、仕入税額控除は課税事業者にとって必要な制度といえます。

免税事業者からの課税仕入れに関しては、経過措置が設けられています。区分請求書などと同様の事項が記載された請求書などを保存し、帳簿にこの経過措置の適用を受ける旨の記載がされている場合は、一定の期間は仕入税額として控除できます。

2023年10月1日から2026年9月30日まで

・仕入税額相当額の80%

2026年10月1日から2029年9月30日まで

・仕入税額相当額の50%

免税事業者は消費税申告は必要ないため、仕入税額控除を行うことはありません。ただし、課税事業者との取引の際、区分記載請求書などを交付するなどの対応が必要になる場合があります。

消費税分の売上がなくなる

免税事業者が注意したい部分はひとつです。インボイス制度が正式に始まると、免税事業者は適格請求書を発行できないため、消費税分の請求ができなくなるのです。つまり、売上×10%分がなくなるわけです。これ、地味に痛いです。

売上が10%減るわけですから、免税事業者はそのぶん損をするわけですね。仕入れや経費にかかる消費税は支払っているのに、売上がガクンと減っちゃうので当然、年収も下がります。

結構な問題だと思うのですが、巷ではあまり話題にのぼらないのはなぜなのでしょうか。もっとニュースでも取り上げられてほしいですね。正式導入前に、もっと議論を尽くすべき問題だと思います。

免税事業者は不利になる?

インボイスが本格スタートすれば、取引先から「お宅はインボイスを発行できるか?」と確認されることになるでしょう。インボイスを発行できない場合は、相手は仕入税額控除ができなくなりますので、その分を値引きするか、取引をやめるか、課税事業者になるかという選択に迫られるかもしれません。

取引がなくなれば、売上もそのぶん減りますので、フリーランスにとっては死活問題ですよね。かといって、課税事業者になれば消費税を納付する義務が生まれ、経理処理も格段に増えます。このあたりは慎重に考えたいところです。

課税事業者になるという選択肢

売上高が1,000万円未満であっても、「消費税課税事業者選択届出書」を提出すれば課税事業者になれます。ただし、課税事業者になった場合、2年間(3年間)は免税事業者に戻ることはできません。

さらに、業種ごとに、みなし仕入れ率をかけて消費税を求める「簡易課税制度」は廃止される見込みです。簡易課税制度を使いたい方は、よくよく検討してから決めるほうがいいでしょう。

適格請求書発行事業者の登録申請は、2021年10月1日から2023年3月31日までの期間にする必要があります。登録申請書を提出後、審査に時間がかかるため、早めに提出しておくことをおすすめします。

消費税改正に対応した会計ソフト

消費税増税による軽減税率制度やインボイス制度により、今後の会計業務や請求業務の負担は増えることが予想されます。

「やよいの青色申告 オンライン![]() 」「やよいの白色申告 オンライン

」「やよいの白色申告 オンライン![]() 」では、消費税改正に対応しているため、軽減税率関連の取引でも簡単に記帳できます。

」では、消費税改正に対応しているため、軽減税率関連の取引でも簡単に記帳できます。

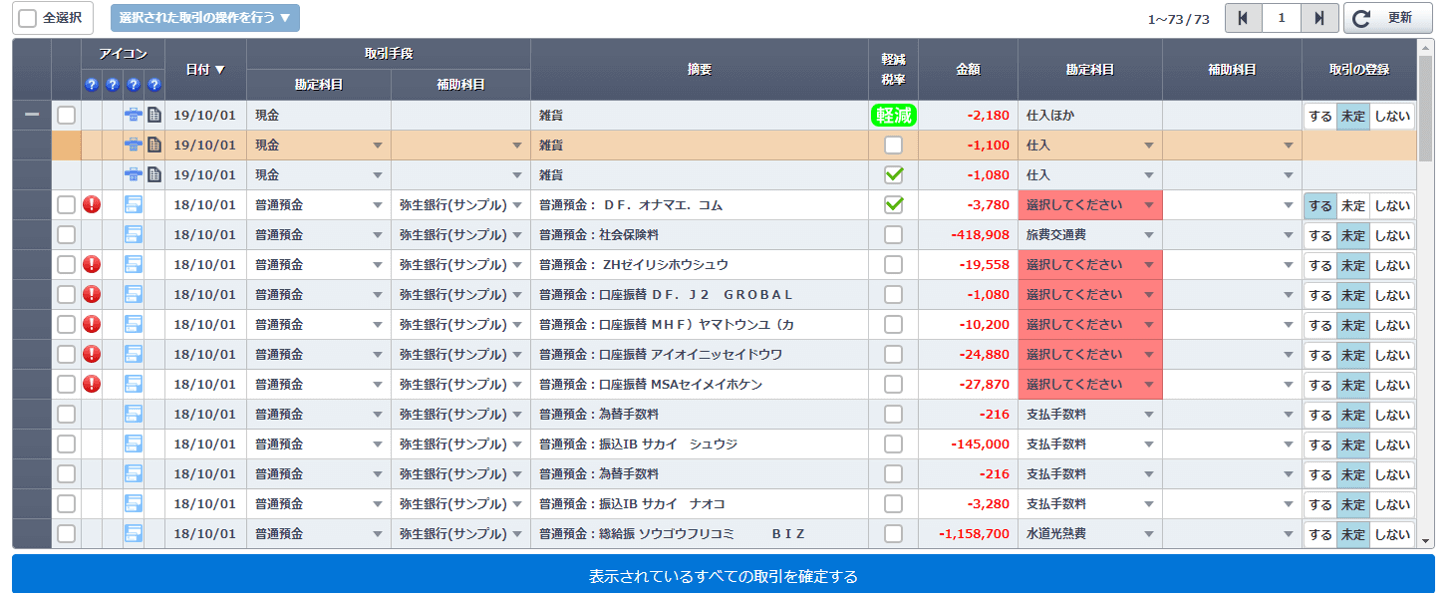

銀行明細やクレジットカードから取引が取り込める「スマート取込」でも、軽減税率8%が適用される可能性のある取引を確認できる機能が追加されました。さらに、領収書やレシートのスキャン取込機能も、8%と10%の税率別の取込にも対応。

そのほか、レポートでは消費税額別に金額がチェックできるようになるなど、かゆいところに手が届くようになっています。クラウド型会計ソフトの強みである無料アップデートで新機能が使えるのは心強いですよね。

◇参考URL◇

消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます

消費税の軽減税率制度に対応した経理・申告ガイド

軽減税率制度とは(リーフレット等)